Mise au point sur le Bear Market Biotech actuel vs Bear Markets précédents

Dans un contexte boursier compliqué, les Biotechs françaises ont encore été récemment malmenées à savoir que Septembre 2018 a été le troisième plus mauvais mois des 23 derniers mois (Lien). Avec comme conséquence un impact sur le sentiment (Lien) et le momentum (Lien). Si bien qu'une (ultime?) vague baissière a été initiée. Et pose la question de savoir si la fin de la purge est proche (Lien).

Ce nouvel épisode baissier prolonge le Bear Market sur le secteur entamé il y a plus de trois ans (1150 jours très précisément), en fait un épisode inédit en terme de durée. Étudier plus en détails les Bear Market précédents, et les comparer à l'actuel, peut nous aider à mieux comprendre ou nous en sommes.

1] Vue sur le Long terme de l'évolution des Biotechs Françaises (2005-2018)

Il n'est pas étonnant de constater que depuis 2005, les Biotechs Françaises ont alterné entre Bear et Bull Market (un Bera Market est caractérisé par une baisse de plus de 20% par rapport au Pic précédent, un Bull Market est une hausse de plus de 20% par rapport au Point bas précédent).

Nous pouvons identifier sur ce Graphique trois Bear Markets. Le premier (il s'agit du (1) sur le Graphique) a eu lieu entre le 04/01/2007 et le 10/10/2008 (d'une durée de 645 jours). Le deuxième (2) est intervenu entre le 22/10/2009 et le 23/11/2011 (d'une durée de 762 jours). Enfin, le troisième (3), celui que nous connaissons actuellement, a été initié le 10/08/2015 il y a maintenant précisément 1150 jours.

Tel qu'on peut le voir, le point commun des ces trois Bear Markets sur les Biotechs françaises ne réside pas dans la durée. Si les deux précédents Bear Markets ont duré "autour de 700 jours" (à plus ou moins 60 jours), le Bear Market actuel à ceci d'atypique qu'il est bien plus long. En revanche, l'intensité de la baisse observée depuis Août 2015 se rapproche fortement de celle des deux Bear Markets précédents (voir Graphique suivant).

2] Evolution journalière des trois Bear Markets français : des similitudes

Ce Graphique reprend l'évolution moyenne en équipondéré pour chacun des Bear Markets sur les Biotechs françaises depuis 2005, hors IPOs. On remarque la baisse prononcée de -45% intervenue au bout de 350 séances. Puis, à chaque fois lors des deux précédents Bear Markets, une dernière vague baissière rapide et intense (de -10 / -15% en 1 mois) y a finalement mis un terme.

L'évolution moyenne a été proche de 60% pour chacun des Bear Markets, en intégrant les IPOs qui ont eu lieu sur les périodes. La médiane du Bear Market actuel est de -71% soit le niveau du Bear Market 2007-2008 (mais diffère par rapport à 2009-2011 à -57%). Aussi, le point commun de ces trois Bear Markets se trouve dans la propagation de l'onde de choc qui n'a été épargné aucun titre.

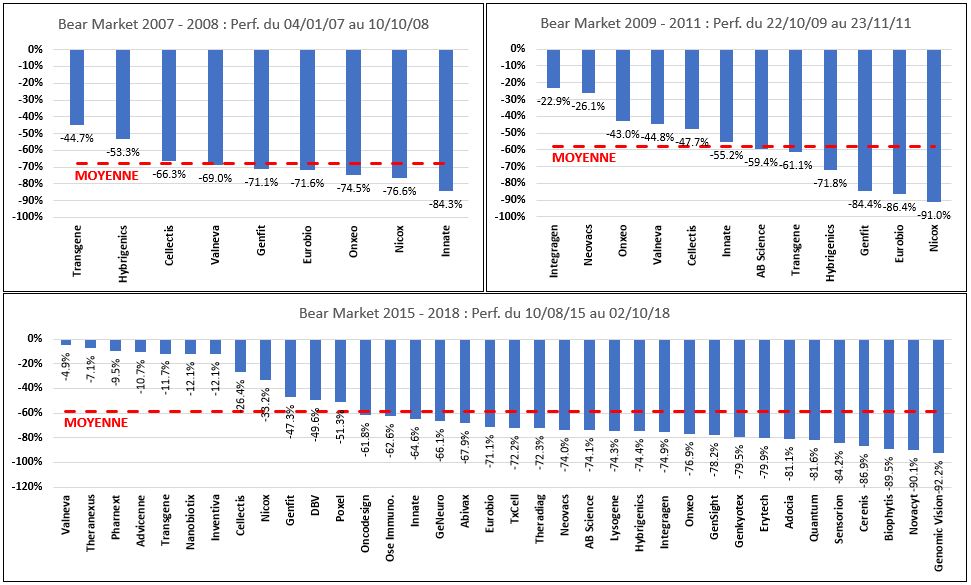

3] Evolution par titre lors des 3 Bear Markets des Biotechs Françaises depuis 2005 :

Ce Graphique reprend l'évolution de chaque Biotech Française pour chacun des Bear Markets, en tenant compte cette fois des IPOs. Notons que l' Univers a considérablement évolué ce qui peut compliquer l'analyse en comparable : il y avait 9 Biotechs cotées à fin la fin du Bear Market de 2008, contre 12 à la fin du Bear Market de 2009-2011, et 36 pour le Bear Market actuel.

100% des 36 Biotechs Françaises sont en baisse depuis le 10 Août 2015. Si 7 titres perdent moins de 15%, ce qui relève la moyenne, notons que la performance de nombreux titres se trouve sous la moyenne observée ce qui explique la fameuse médiane à -71% pour le Bear Market actuel. Avec plus de granularité, on s'aperçoit que pas moins de 12 titres Biotechs, soit 1/3 des biotechs cotées, ont perdu plus de 75% depuis Août 2015.

La confirmation de ce changement de contrôle du marché viendra des nouvelles mains, pour intervenir en tant que relais. Toute la question, à partir de maintenant, sera de savoir si les acheteurs reprendront la main par des achats à bon compte. Et ceci passera inévitablement par un retour des volumes de négociations (qui ont atteint un plus bas sur 5 ans cet été) - les volumes seront certainement l'indicateur clé qu'il faudra suivre au cours des prochaines semaines.

Cette éventuelle Phase de capitulation entamée en Septembre dernier est renforcée par le fait que le Rallye de fin d'année pourrait offrir une impulsion à une nouvelle dynamique. A valider, au grès des annonces qui seront faites lors des prochaines semaines car le secteur aura également besoin de bonnes nouvelles... et de peu de déceptions.

Un Newsflow chargé s'annonce d'ici la fin de l'année, avec pas moins de 23 annonces attendues sur des résultats cliniques. A n'en pas douter, ces événements peuvent également jouer un rôle de catalyseur pour le secteur à un moment ou la plupart des titres sont au tapis.