Etude: Statistiques des impacts sur les cours des Biotechs

On sait que les impacts sur les cours des biotechs peuvent être significatifs. Par définition, leur volatilité peut être importante, et les annonces liées à leurs produits en développement peuvent être nombreuses et qu'elles sont susceptibles d'entraîner de fortes variations des cours. Chez BiotechBourse, nous avons essayé d'établir des statistiques (depuis 2005, sur les 32 Biotechs françaises) sur ces variations.

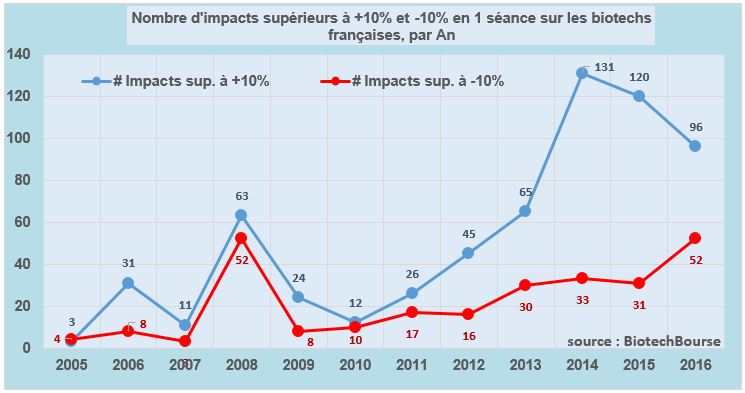

1] Il y a de nombreuses hausses de plus de 10% en 1 séance

Chaque année, depuis 3 ans, on a en moyenne 120 impacts de plus de 10% sur 1 séance sur les Biotehs françaises (soit 1 séance sur 2), contre environ 40 impacts par an en moyenne pour les baisses de plus de 10% en 1 séance (soit 1 séance sur 6).

Comme on peut le voir sur notre graphique, le nombre d'impacts de plus de +10% a été multiplié par 10 depuis 2010. Certes, dans le même temps le nombre de sociétés cotées a été multiplié par 3. Mais cela démontre qu'aujourd'hui, un investisseur avec une tolérance importante face au risque peut être récompensé. Cela démontre aussi que même dans un contexte difficile comme celui de 2016, les investisseurs sont prêts à pricer des annonces ou à procéder à des rattrapages.

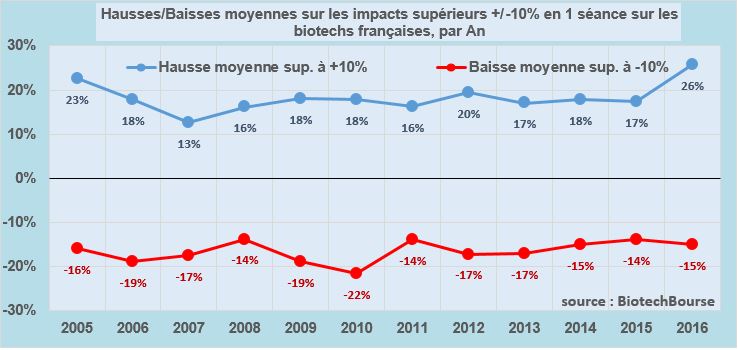

A l'inverse, depuis 2010, le nombre d'impacts de plus de -10% a été multiplié par 5. Il y a pour autant un ratio toujours satisfaisant pour un investisseur : il y a 2 à 4 fois plus d'événements avec un impact de plus de +10% que d'impact de plus de -10%. Ainsi, si on s'en tient à ce simples ratio, le Risk / Reward est avantageux. Il est d'autant plus avantageux que, comme l'illustre notre graphique ci-dessous, les variations moyennes sont plus importantes sur les impacts de plus de +10% que sur les impacts de plus de -10%.

En terme de moyenne des impacts, on constate que lorsqu'un titre décale de +10%/-10% : sur 12 ans, la moyenne annuelle des impacts de plus de +10% est de +18,3%, ce qui est supérieur à la moyenne des impacts de plus de -10% (-16,5%). Sur les 5 dernières années, la moyenne annuelle des impacts de plus de +10% est de +19,5% contre -15,5% pour les impacts de plus de -10%.

Depuis 2012 (5 dernières années), on observe qu'il y a eu 2 à 4 fois plus d' impacts de plus de +10% que d' impacts de plus de -10%.

On compte (en cumulé) sur cette période de 5 ans presque 3 fois plus d' impacts de plus de +10% (457) que d'impacts de plus de -10% (162) : les impacts de plus de +10% ont une part de 74% sur l'ensemble des impacts de +/-10% (contre 26% pour les impacts de plus de -10%).

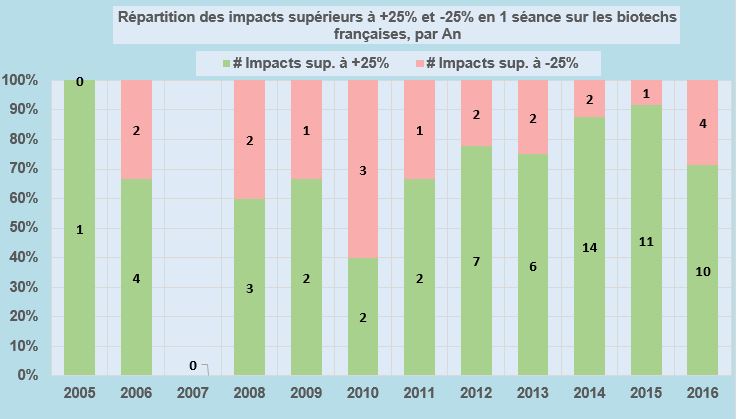

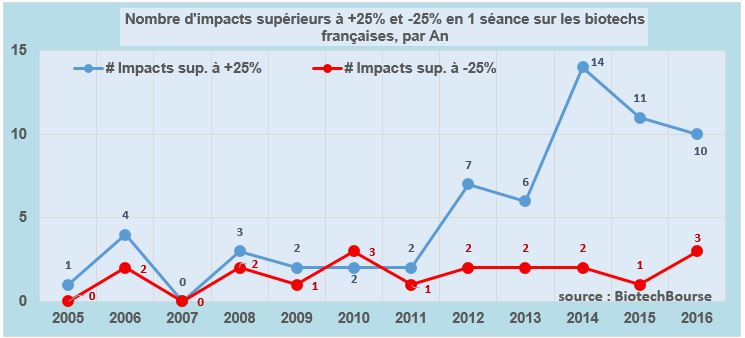

2] Les hausses de plus de 25% en 1 séance ne sont pas légion

Depuis 2005, les statistiques nous montrent que nous avons connu 62 événements avec une hausse de plus de 25% en 1 séance sur les biotechs françaises.

Parmi ces 62 hausses de plus de 25%, 37 d'entre elles (soit près de 60%) ont eu lieu depuis 2014.

Toujours depuis 2005, nous avons regardé les baisses de plus de 25% en 1 séance : il y en a eu "seulement" 19, dont près de la moitié ont eu lieu lors des 4 dernières annères (depuis 2013).

Autrement dit, sur les 12 dernières années : il y a eu 3 fois plus de hausses de plus de 25% que de baisses de plus de 25%.

Sur les 5 dernières années, on observe qu'il y a eu selon les années 3 à 11 fois plus d' impacts de plus de +25% que d' impacts de plus de -25%.

Depuis 2012, on compte (en cumulé) presque 5 fois plus d' impacts de plus de +25% (48) que d'impacts de plus de -25% (11) : sur cette période, les impacts de plus de +25% ont une part de 81% sur l'ensemble des impacts de +/-25% (contre 19% pour les impacts de plus de -25%).

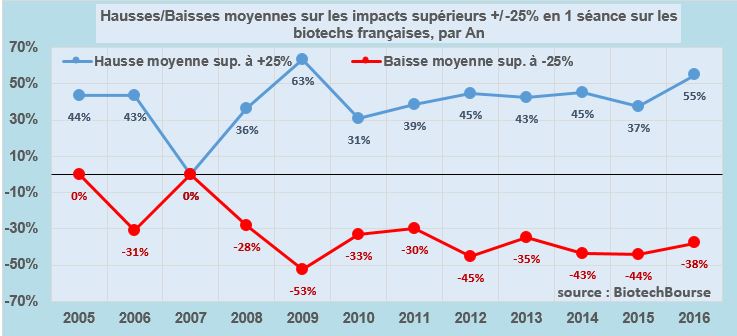

En terme de moyenne des impacts, on constate que lorsqu'un titre décale de +25%/-25% : sur 12 ans, la moyenne annuelle des impacts de plus de +25% est de +44%, ce qui est supérieur à la moyenne des impacts de plus de -25% (-38%). Sur les 5 dernières années, la moyenne annuelle des impacts de plus de +25% est de +45% contre -41% pour les impacts de plus de -25%.

En terme de moyenne des impacts, on constate que lorsqu'un titre décale de +25%/-25% : sur 12 ans, la moyenne annuelle des impacts de plus de +25% est de +44%, ce qui est supérieur à la moyenne des impacts de plus de -25% (-38%). Sur les 5 dernières années, la moyenne annuelle des impacts de plus de +25% est de +45% contre -41% pour les impacts de plus de -25%.

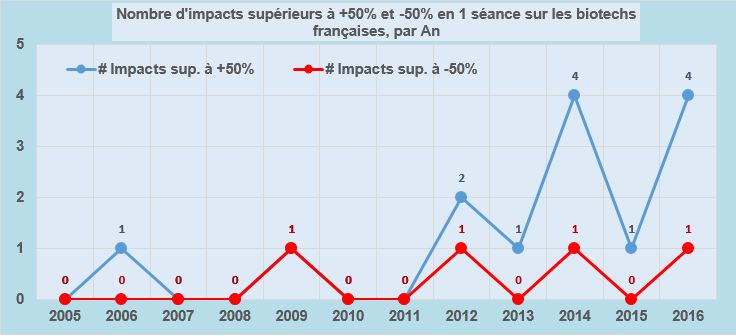

3] Les hausses de plus de 50% en 1 séance font partie des exceptions

Depuis 2005, nous avons connu 13 événements (hors Erytech en 2017) avec une hausse de plus de 50% en 1 séance sur les biotechs françaises. Soit en moyenne 1 hausse de plus de 50% sur 1 séance par an.

Nous observons que 2016, malgré un contexte difficile, avait été marqué par 3 hausses très significatives : Genticel (+128,46% le 30 Novembre), Abivax (+86,96% le 14 Septembre) et Biophytis (+83,95% le 15 Septembre).

A l'inverse, concernant les baisses de plus de 50% en 1 séance sur les biotechs françaises, nous avons connu 4 événements seulement (Innate -52,59% le 26/10/09, Néovacs -61,82% le 05/06/12, Néovacs -56,87% le 16/12/14, Genticel -54,84% le 20/06/16). Soit en moyenne 1 baisse de plus de 50% sur 1 séance tous les 2 ans (depuis 2010). Au même titre que les hausses de plus de 50%, les baisses de plus de 50% en 1 séance sont donc très rares.

4] CONCLUSION

En définitive, nous avons constaté que les impacts significatifs sur les Biotechs françaises sont beaucoup plus nombreux à la hausse qu'à la baisse, et que les investisseurs font face à beaucoup d'événements susceptibles de modifier la perception des investisseurs.

Etant donné que la moyenne des impacts de plus de 10% est bien supérieure à celle des impacts de plus de -10%, on peut conclure qu’ il y a un côté « irrationnel » dans les impacts positifs.

La limite de notre étude est qu'elle a été faite uniquement sur 1 séance, et il pourrait être utile de regarder plus en détail les parcours boursiers qui ont suivi dans les semaines et les mois de tels impacts. L'autre limite vient du fait que nous avons utilisé les cours de clôture pour calculer les impacts, alors que nous aurions pu aussi calculer l'écart par rapport au plus haut de la séance. Là ou nous pourrions davantage investiguer est aussi la caractérisation et la classification des impacts (résultat clinique ? partenariat ? rumeur ? ...). Peut-être chercherons-nous à répondre à ces questions plus tard.

Mais en dernier ressort, la question fondamentale qui peut se poser tient davantage de ces impacts sur le Moyen et sur le Long terme. De telles hausses amènent-elles un changement de perception durable chez les investisseurs ? A cela, nous n'avons pas encore la réponse. Mais une chose est certaine : l'investisseur précautionneux sera toujours récompensé, et a fortiori dans le secteur Biotech.

{kind=link}