Difficultés sur Intercept: Genfit pourrait-il en profiter ?

Le principal concurrent de Genfit, qui est le plus avancé dans la course au traitement de la NASH, a été récemment lourdement sanctionné: son cours vient de perdre plus de 40% en 5 semaines, enfonçant hier les 100$ - soit son plus bas niveau depuis mi-février 2016. De nombreuses déconvenues ont été annoncées, et la défiance de la part des investisseurs a été renforcée par les inquiétudes de certains courtiers qui se sont montrés beaucoup plus méfiants sur la valeur.

Les déceptions récentes sur Intercept :

-ajustements d'objectifs de cours (Oppenheimer, Laidlaw et BMO Capital...)

-abaissement de prévisions de bénéfices

-mauvais signaux de la part du management (ventes de titres du management en Octobre pour 500K $ environ)

-gros retards annoncés sur OCA :

-retard sur les datas complètes de Phase 3 dans la NASH avec l'étude REGENERATE (résultats en 2019 vs S2 2018)

-retard sur les datas de l'étude CONTROL au S2 2017 (vs Q4 2016 précédemment)

-retard du lancement estimé du produit au S2 2020 (vs 2019 précédemment)

-concernant un autre produit, Ocaliva : certains courtiers ont estimé que les estimations de ventes du consensus sur les ventes futures trop importantes. Hier, la société a annoncé des ventes de 4,7 Millions $ sur ce produit au Q3 (son premier trimestre de ventes) qui sont certes au-dessus du consensus (3.5 Millions $ estimé) mais loin des estimations de certains courtiers (au-delà de 7 Millions $). Les projections de ventes d'OCA dans la PBC sont aussi sous pression et revues à la baisse par le consensus. En définitive, avec en plus des retards dans la NASH : les courtiers ont de plus en plus de mal à justifier leurs objectifs de cours sur le titre.

Les analystes avaient déjà prévenu de déceptions à venir. En trois mois, l'objectif moyen sur le titre est passé de 215 à 207$ selon Reuters (mi-2015, l'objectif de cours moyen était de 414$). Sur les 18 analystes qui suivent la valeur, l'objectif le plus élevé est désormais de 350$, tandis que l'objectif le plus faible est de 60$. Au cours des 4 dernières semaines, deux analystes ont révisé à la baisse les estimations de bénéfices. Lorsqu'on lit plus en détail les commentaires des analystes, il y aurait apparemment encore de quoi s'inquiéter.

Voici des commentaires compilés de courtiers publiés au sujet d'Intercept, lors de ces trois derniers mois:

03/11/2016 : L'analyste Brian Skorney de chez Baird est venu au secours du titre, sans succès

Hier, à la suite de la publication du Q3, Brian Skorney a réitéré sa recommandation à Surperformance et un objectif de cours (stratosphérique) de 332$, en avançant que "les inquiétudes sur le titre étaient exagérées". Manifestement, il n'a pas été écouté puisque le cours a terminé hier en baisse de 16,5% et à son plus bas de la séance. "Nous croyons que le consensus sous-estime actuellement le potentiel de ventes pour le quatrième trimestre". Il reconnaît cependant "la nécessité d'avancer rapidement sur le calendrier car dans le cas contraire cela signifierait des dépenses plus élevées pour l'entreprise (qui dispose de 400 millions $ en trésorerie nette), et pour que cela ne nuise pas au positionnement concurrentiel d'Intercept".

24/10/2016: Le courtier Oppenheimer a abaissé à 200 $ son Objectif contre 250$ initialement (en maintenant sa reommandation de 'Surperformance)

L'analyste d'Oppenheimer Jay Olson avait abaissé son objectif de cours à 200$. "Nous nous attendons à ce qu' OCA devienne une thérapie fondamentale pour le traitement de la NASH, seul ou en combinaison avec d'autres traitements. Nous prévoyons 5 Milliards $ en pic de ventes dans la NASH" avec une probabilité de chances d'arriver sur le marché "de 64%". Autrement dit, la réussite est déjà pricée sur OCA ce qui laisse peu de place aux déceptions. Olson attendait cependant "davantage de clarté autour du potentiel d'OCA dans NASH". Olson avait déjà annoncé une future révision de son obj. de cours le 20/10, à la suite des données publiées par Gilead.

14/10/16: Leerink évoque sa "prudence" sur le titre

Mi-octobre, Leerink avait réitéré son objectif de cours de 159$ après que la société ait reçu un avis positif du CHMP sur Ocaliva de la part de l'Agence Européenne des Médicaments (EMA)qui venait d'adopter un avis favorable recommandant l'autorisation conditionnelle de mise sur le marché d'Ocaliva (acide obéticholique) dans la PBC. Malgré tout, Leerink se voulait prudent: "comme nous l'avons discuté en détail plus tôt cette année, nous demeurons prudents quant à l'adoption d'Ocaliva par le marché par rapport aux estimations du consensus". Selon le courtier, "la question clé pour la société est la fréquence à laquelle les patients doivent recevoir des doses et à quel moment exactement, ce qui peut apporter une lecture sur la façon dont ces patients sont gérés et comment, le cas échéant, le médecin modifie la dose".

11/10/16: Wedbush anticipe des ventes au-dessus du consensus pour Ocaliva

Liana Moussatos, analyste chez Wedbush, avait réitéré sa recommandation à "Surperformance" sur le titre en maintenant son objectif de cours de 239 $. Elle justifiait son objectif par "la croissance des ventes d'Ocaliva" (elle estimait les ventes au Q3 à 5,0 M $ qui étaient finalement au-dessus des ventes réalisées de 4,7 M $) et "par les multiples catalyseurs attendus dans les 6-18 prochains mois". Malgré ce commentaire qui se voulait rassurant, le cours a depuis perdu 35%.

18/08/16: Le courtier FBR maintient son conseil à "Performance en ligne avec le marché" et réitéré son objectif de cours de 200$

Suite à la publication dans la revue scientifique "New England Journal of Medicine", FBR est revenu sur les résultats de l'essai de phase 3 "POISE" d'Ocaliva (acide obéticholique) dans le traitement des patients atteints de cirrhose biliaire primitive (PBC). Le courtier avançait alors "que la publication de POISE dans le NEJM pourrait aider à éduquer les fournisseurs de soins de santé et à valider OCA comme une nouvelle option dans le traitement de la PBC. Sur cette publication, le courtier précisait que "les résultats de l'essai POISE comprennent des données sur les marqueurs d'inflammation et les lésions hépatiques, et des mesures sur la fibrose. En raison de la durée modeste de l'étude (12 mois), POISE n'a pas été conçu pour évaluer les effets sur la fibrose. Ainsi, bien que des changements positifs dans les marqueurs d'inflammation et de lésions hépatiques aient été observés, un changement dans la fibrose n'était pas attendu. En particulier, les taux de cytokératine clivée 18 (cCK18), un marqueur de la mort des cellules hépatiques, ont diminué de façon significative versus placebo (p <0,0001)". Pas suffisant, apparemment, pour rassurer les investisseurs.

05/08/16: Le courtier Laidlaw passe à vendre avec un objectif de 105$ (le cours était de 163$)

Laidlaw était auparavant à l'achat sur le titre, mais début Août l'analyste Jim Molloy a totalement changé d'avis: il avait alors fortement abaissé son objectif de cours à 105$ contre 163$ précédemment, en pointant du doigt une nouvelle fois comme de nombreux autres courtiers les attentes trop élevées pour OCA dans la NASH. Molloy mentionnait alors que "la société avait indiqué que les dépenses d'exploitation de l'exercice 2017 devaient être supérieures aux 360 millions $ dépensés pour l'exercice 2016" et que "l'adoption d'Ocaliva pour la PBC aux États-Unis et dans l'UE devrait se poursuivre à un rythme assez modéré". Le courtier précisait également que le cash de la société n'était pas suffisant, avec une autonomie financière limitée (1 année en 2017) en raison de dépenses "prolifiques" selon l'analyste.

L'analyste a poursuivi en mettant en avant que "l'actif clé d'ICPT, OCA pour la NASH, demeure la principale raison de posséder le titre, mais que les données clés de Phase 3 de l'essai REGENERATE sont maintenant attendues pour 2019 (contre au 2e Semestre 2018 précédemment) et qu'ICPT est actuellement en train de déployer une infrastructure mondiale coûteuse pour lancer un seul médicament orphelin - Ocaliva - qui peut entraîner de longues années de décalage sur la rentabilité à moins que des produits supplémentaires puissent être ajoutés aux représentants médicaux. Concrètement, sur son nouvel Objectif de cours, Malloy précisait que cela intègre ses "attentes plus conservatrices pour Ocaliva pour PBC et OCA pour NASH et incorpore également les retards de lancements" en avançant également que "la plupart du cours cible qui est abaissé provient des estimations plus prudentes pour OCA pour la NASH, et aussi du lancement du produit décalé d'au moins une année (au S2 2020 contre 2019 auparavant)".

04/08/16: "Démarrage progressif dans PBC"; Le courtier abaisse ses objectifs de vente du S2

L'analyste de BMO Capital, Ian Somaiya, a abaissé son obj. de 219 à 218$, mais a maintenu son conseil de Surperformance après la publication du Q2 2016. Somaiya mettait en avant le lancement de produits et la dynamique de remboursement avec les payeurs qui puisse permettre un accès plus facile au marché d'Ocaliva. Somaiya en profitait tout de même pour réduir ses estimations sur les ventes au Q3 (passant de 3,5 Millions $ à 3,2 Millions $) et sur le Q4 (passant de 13 millions $ à 10,2 Millions $).

On se rappelle qu'Intercept était auparavant une des valeurs préférées des analystes Biotechs, depuis le début de 2014 lorsque Bank of America était passé d'un objectif de cours de 81$ à 872$. Depuis, il semble que le vent a tourné. Intercept, qui était favorisée par les analystes et se trouvait dans une zone de confort, se trouve plus que jamais pressurisée suite aux déceptions annoncées. Désormais, le doute s'est installé sur les développements de la société.

Dans ce contexte, Genfit pourrait-elle en profiter? Aujourd'hui, la société a annoncé le lancement de sa Phase 2 dans la PBC aux US. Cet essai, qui est une étude de Phase II "multicentrique, conduite en double aveugle, randomisée, contre placebo, et destinée à évaluer l’efficacité et la sécurité d’emploi d’elafibranor après 12 semaines de traitement" met la pression sur Intercept. La société française, qui a aussi souffert ces dernières semaines, est maintenant suffisamment financée pour mener ses essais.

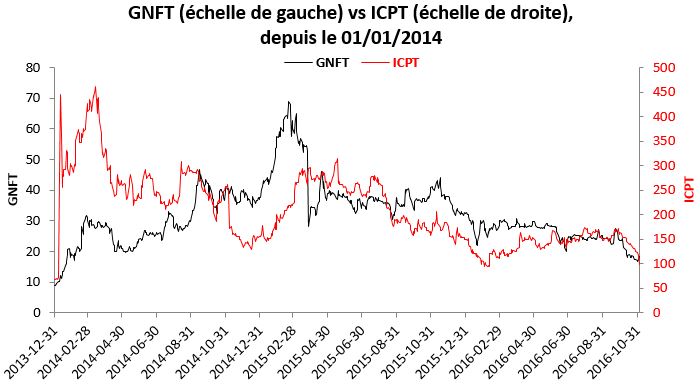

Evolution comparée du cours de Genfit vs Intercept, depuis 2014:

Genfit sera, comme Intercept, présente au congrès de l'AASLD qui se tiendra à partir du 11 Novembre à Boston. De quoi mettre en avant ses programmes de développement (8 présentations sont prévues par Genfit), notamment sur le plan du diagnostic de la NASH, et de rappeller aux investisseurs américains que la valeur du pipeline (valorisation - Cash) est proche de 400 Millions EUR (contre 1,6 Milliards $ pour Intercept), ce qui offre un discount très significatif par rapport à son concurrent américian.