Les Biotechs françaises face au mur des refinancements

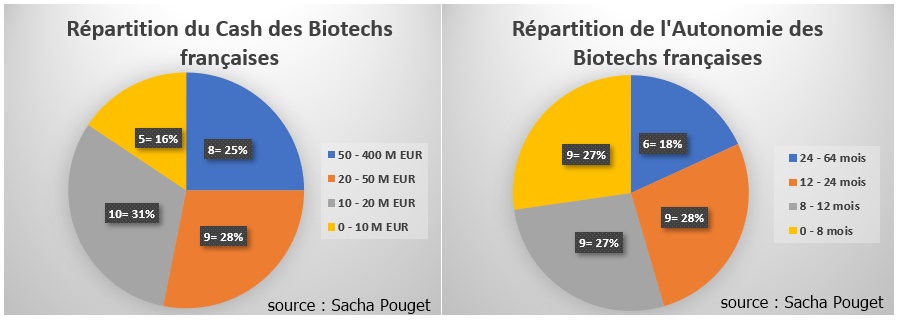

Dans un contexte ou les biotechs françaises cotées devront lever 400 à 500 Millions EUR d'ici fin 2019, via 10 à 15 opérations (Lien) et ou 60% des Biotechs françaises disposent de moins de 20 M EUR de trésorerie et de moins de 12 mois d'autonomie financière, elles vont devoir faire preuve de communication et de persuasion pour convaincre les investisseurs... et éviter les précédentes déconvenues.

Depuis Janvier 2017, les 36 Biotechs françaises ont levé 1,539 Milliards EUR en bourse en 52 opérations (hors partenariats). Si le principal objectif était de sécuriser la poursuite des développements cliniques en cours, la suite a été plus douloureuse sur le plan boursier pour les actionnaires: la performance moyenne des 52 refinancements effectués depuis 2017 a été d'environ -20% dans les 6 mois qui ont suivi, et de -40% dans les 12 mois.

NB : les calculs de Performance qui suivent ont été effectués à partir du cours de la veille du refinancement - le postulat étant "si j'ai été actionnaire d'une biotech qui s'est refinancée, quelle a été sa performance dans les mois qui suivent?" - sans participation aux conditions de refinancement.

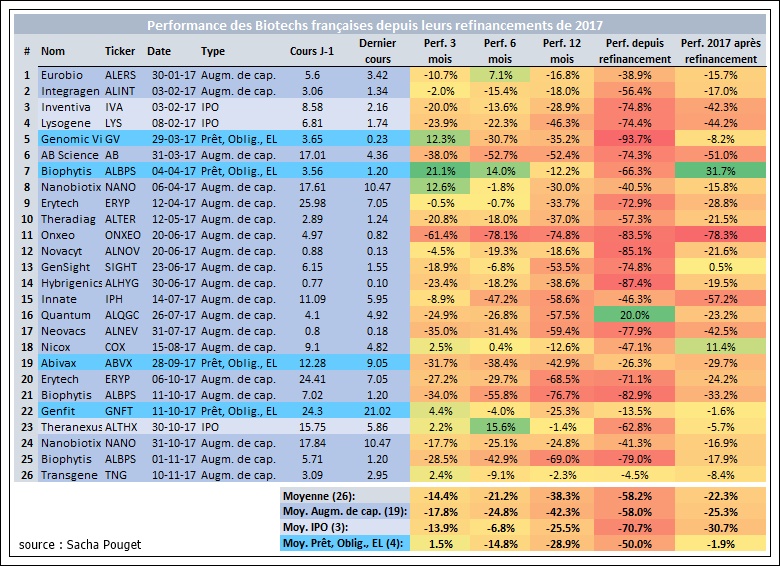

- Le cas des refinancements des Biotechs françaises en 2017

L'année 2017 avait été très active en terme de refinancements : pas moins de 26 opérations avaient été réalisées, permettant de lever 708.9 Millions EUR.

Sur les opérations de refinancement de 2017, seulement 3 sur 26 ont fini le reste de l'année en performance positive. Ces 26 opérations de 2017 ont perdu en moyenne 14% dans les 3 mois qui ont suivi (17/26 ont été en baisse). Elles ont perdu 21% dans les 6 mois (22/26 ont été en baisse). Et elles ont perdu 38% dans les 12 mois (25/26 ont été en baisse).

Au 20 Mai 2019, 1 seule des 26 opérations de 2017 a une performance positive (Quantum Genomics, +20%). En date du 20 Mai 2019, les 26 biotechs qui ont eu recours a un refinancement en 2017 ont perdu 58% en moyenne. La moitié (13/26) a perdu plus plus de 70% depuis son refinancement de 2017. Les 19 Augmentations de capital réalisées en 2017 perdent depuis 58% en moyenne. Les 4 formes alternatives (Oblig. convertibles, Prêts et Equity Lines) perdent en moyenne 50%. Enfin, les 3 IPOs perdent en moyenne 71%.

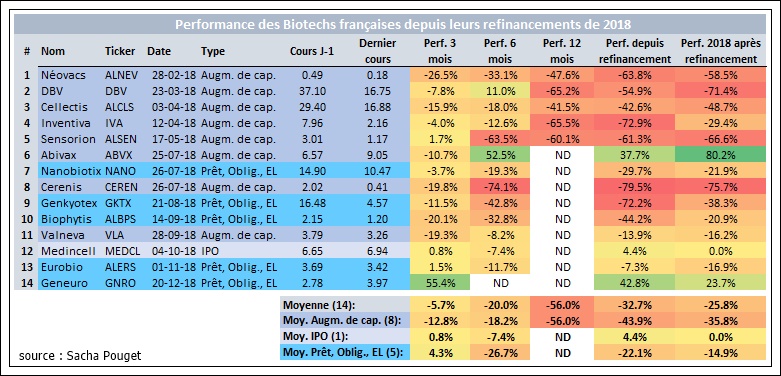

- Le cas des refinancements des Biotechs françaises en 2018

L'année 2018 a été plus calme que 2017 : 14 opérations avaient été réalisées, permettant de lever 500.2 Millions EUR.

Sur les opérations de refinancement de 2018, seulement 2 sur 14 ont fini le reste de l'année en performance positive. Ces 14 opérations de 2018 ont perdu en moyenne 6% dans les 3 mois qui ont suivi (10/14 ont été en baisse). Elles ont perdu 20% dans les 6 mois (2/13 ont été en baisse). Et elles ont perdu 56% dans les 12 mois (5/5 ont été en baisse - en date du 20/5/19).

Depuis les 14 opérations de 2018, seulement 2 ont une performance positive (Abivax, +80% et Geneuro, +24%) en date du 20 Mai 2019. Toujours au 20 Mai 2019, les 14 biotechs qui ont eu recours a un refinancement en 2018 ont perdu 26% en moyenne. Presque la moitié (6/14) a perdu plus plus de 38% depuis son refinancement de 2017. Les 8 Augmentations de capital réalisées en 2018 perdent depuis 44% en moyenne. Les 5 formes alternatives (Oblig. convertibles, Prêts et Equity Lines) perdent en moyenne 22%. Enfin, la seule IPO de 2018 progresse de 4%.

- Le cas des refinancements des Biotechs françaises en 2019

L'année 2019 est a priori plus chargée qu'en 2018 : pas moins de 12 opérations ont déjà été réalisées en 5 mois, permettant de lever 330.1 Millions EUR.

Sur les opérations de refinancement de 2019, un peu moins de la moitié (5/12) ont une performance positive en date du 20 Mai 2019. Toujours au 20 Mai 2019, les 12 biotechs qui ont eu recours a un refinancement en 2019 ont perdu 8% en moyenne.

On constate que presque la moitié (5/12) a perdu plus plus de 19% pour le moment en 2019. Les 5 Augmentations de capital réalisées en 2019 perdent 8% en moyenne. Les 7 formes alternatives (Oblig. convertibles, Prêts et Equity Lines) perdent en moyenne 8% également.

- Un shift de la part des émetteurs... et des investisseurs

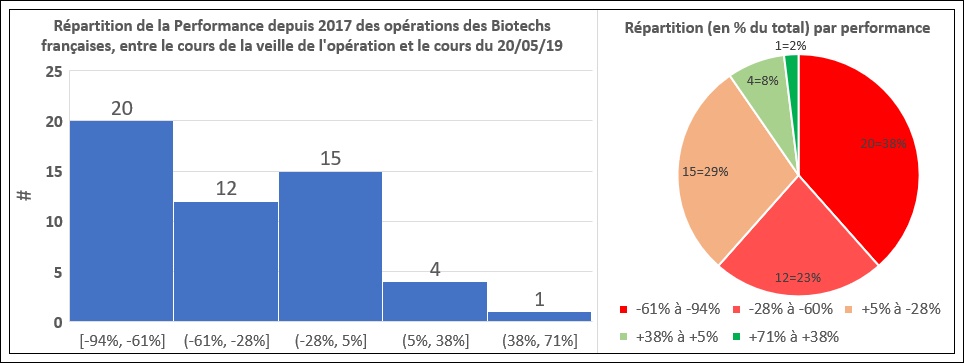

Cette analyse portant sur 52 Biotechs ayant effectué un refinancement depuis 2017 a donc montré que l'évolution moyenne depuis la veille d'un refinancement a été de -40.0%. La performance moyenne a été de -41.1% dans les 12 mois qui ont suivi l'opération, de -21.2% dans les 6 mois et de -12% dans les 3 mois.

Comme le montre la répartition par performance ci-dessus, 90% des investisseurs présents au capital d'une Biotech la veille de son refinancement ont depuis perdu de l'argent. La raison de ces baisses post refinancement n'est certainement pas à chercher du côté des opérations. La réflexion doit être plus large et plus profonde pour expliquer cette sousperformance.

A l'heure ou les sociétés biotechs auront besoin de 10 à 15 refinancements d'au moins 400 Millions EUR au total dans les 7 mois qui suivent (voir Analyse), nous assistons à un détournement de la part des actionnaires institutionnels français dont la conséquence est un durcissement des conditions de refinancement pour les émetteurs.

Preuve de ce shift en 2019: d'une part nous observons des recours de plus en plus importants à des augmentations de capital tournées vers des institutionnels étrangers (Genfit, DBV, Nanobiotix) et certaines pensent même à une IPO au Nasdaq (Nicox, Biophytis...). D'autre part, nous assistons de plus en plus à des refinancements "alternatifs", signe de ce manque d'intérêt de la part des institutionnels locaux.

Encore une fois, dans un contexte ou 60% des Biotechs françaises disposent de moins de 20 M EUR de trésorerie et de moins de 12 mois d'autonomie financière, les managements des biotechs cotées devront faire preuve de persuasion et de communication dans les mois qui suivent s'ils souhaitent reconquérir des investisseurs déçus par la contre performance boursière liée aux récentes opérations de refinancement.