Lorsque la Loi de Pareto s’applique aux Biotechs françaises

La loi de Pareto voudrait que 80 % des effets s'expliquent par 20 % des causes. Cela s'applique souvent en bourse (il arrive fréquemment que 20% des titres du CAC 40 soient responsable de plus de 80% de la performance - voir cet article récent sur Investir). Et le secteur Biotech n'y échappe pas...

1] 80% des biotechs françaises ont été en baisse au cours des 3 dernières années

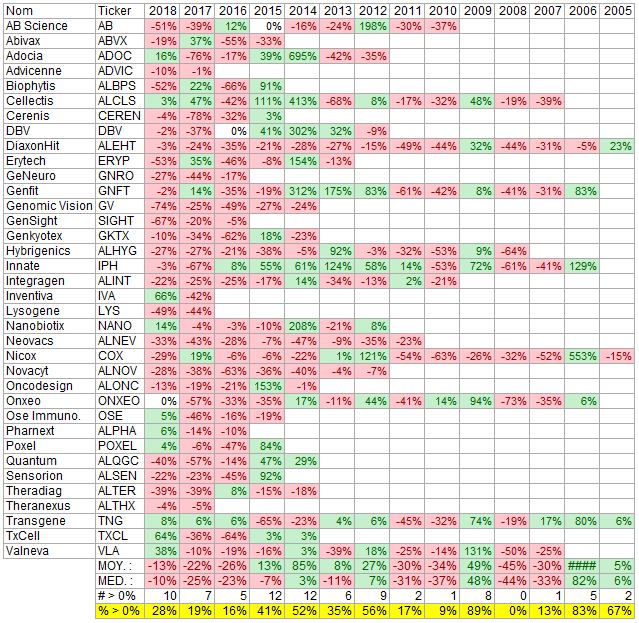

Tel qu'on peut le voir sur ce tableau qui récapitule les performances annuelles de chaque biotech française, le pourcentage de titres en hausse a été de 16% en 2016, 19% en 2017 et ce chiffre est de 28% en 2018. Ce qui revient à dire qu'en moyenne, 80% des biotechs françaises ont été en baisse en annuel au cours des 3 dernières années.

Si on pousse la statistique un peu plus loin pour 2018, 20% des biotechs françaises comptent pour 80% de la baisse observée cette année. Ainsi, si on exclut 7 biotechs à savoir Quantum (-40%), Lysogene (-49%), AB Science (-51%), Biophytis (-52%), Erytech (-53%), GenSight (-67%), et Genomic Vision (-74%) : la baisse moyenne des 29 autres biotechs françaises n'est plus que de 3% (contre -13% en moyenne pour les 36 biotechs tricolores).

La performance de quelques sociétés peut donc suffire à impacter favorablement ou défavorablement l'ensemble du secteur. Ce fut le cas par exemple en 2017, lorsque des annonces mitigées ou négatives provenant d'une poignée de biotechs (DBV, AB Science, Ose Immuno, Onxeo, Quantum, Innate, Adocia, Cerenis) auront contribuer au deuxième semestre à plomber le secteur avec une baisse enregistrée de plus de 20% en moyenne sur les biotechs françaises.

2] 20% des biotechs françaises comptent pour 80% des volumes négociés

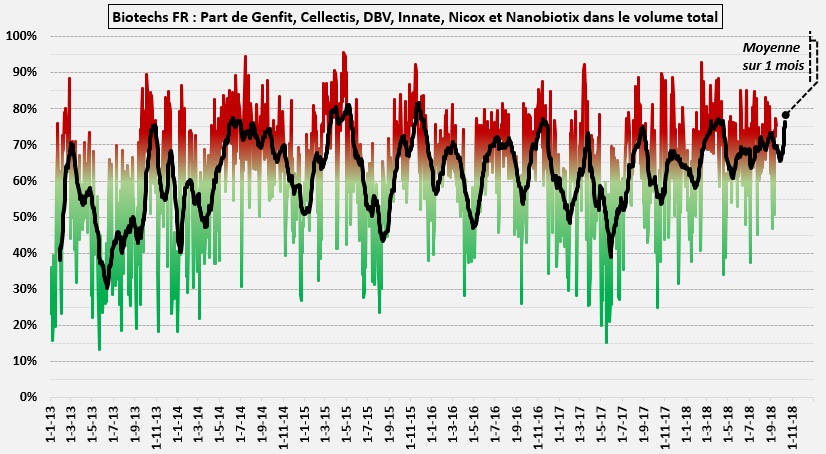

Autre Loi de Pareto qui se vérifie, cette fois sur les volumes transaction : 6 titres biotechs (soit 20% de l'ensemble des biotechs cotées sur Paris) comptent pour 80% des volumes traités en moyenne en mensuel.

Ces six titres sont Genfit, DBV, Innate, Cellectis, Nicox et Nanobiotix (voir ci-dessous le graphique qui compare depuis 2013 la part de chacune de ces six biotechs dans le total des volumes négociés - lissé en mensuel).

Autrement dit, le focus des investisseurs est porté vers 20% des titres cotés du secteur en France. Est-ce à dire que le 80% restant ne tient pas la route ? Nullement. Mais cela revient à dire qu'il faut être extrêmement sélectif, et qu'une stratégie de 'stock picking' (en fondamental, au cas par cas sur une durée limitée) semble être privilégiée... à tort ou à raison ? Difficile à dire car on ne peut pas déterminer le fait que 80% de la performance ait été faite par 20% des titres (étant donné que la performance est négative). Mais cette règle n'a pas évoluée depuis 5 ans.

Cependant, le dénominateur commun reste que peu de causes produisent de gros effets en termes de volumes échangés dans le secteur Biotech français et que ces 20% des titres focalisent à eux seuls 80% de l'attention des investisseurs. Sans que cela ait évolué au cours des 5 dernières années (en gros, ces 6 titres ont représenté entre 40 et 80% des volumes ces 5 dernières années ce qui laisse peu de place à de nouveaux entrants). Et c'est en cela que se résume le plus gros problème, à savoir l'incapacité pour de nouveaux titres à entrer dans ce club très fermé des "20% des biotechs qui comptent pour 80% des volumes".