Edito de Sacha Pouget : « Nouvel épisode de Volatilité sur les Biotechs »

Sur le CAC 40, la volatilité est redescendue sur ses plus bas. A l'inverse, les Biotechs françaises ont connu un Pic de volatilité. Cette contradiction s'explique par la volatilité à la baisse sur les Biotechs françaises.

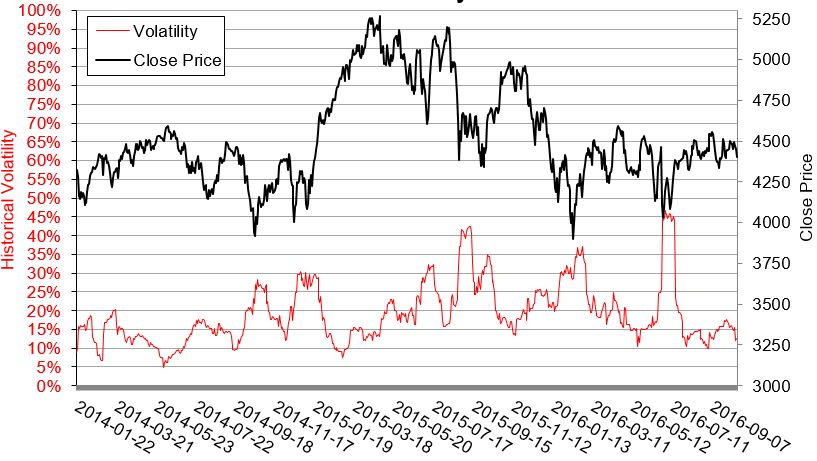

Volatilité sur le CAC 40

La volatilité mesure l'ampleur des variations de cours, à la hausse comme à la baisse pour capturer la vitesse à laquelle un cours augmente et baisse. Typiquement, lors d’un choc de marché, la volatilité s’accroît.

En ce moment, la volatilité historique sur le CAC 40 a rarement été aussi basse depuis début 2014. Du point de vue des investisseurs, on constate souvent que cette période de détente et d'acalmie ne dure pas longtemps.

Mais alors, que nous indique la volatilité actuelle sur l'indice phare de la bourse parisienne? Le graphique historique de volatilité indique que nous sommes sur un niveau de complaisance rarement observé sur les 33 derniers mois.

Evolution de la volatilité Historique du CAC 40 (depuis Janvier 2014) :

Nous sommes en ce moment même à la frontière d'une volatilité qualifiée "basse" (0-15%) et de "moyenne" (15%-30%). On est donc sur une vulnérabilité de la part des acheteurs. Il est fort à parier que nous retrouvions un environnement de volatilité historique (niveau des 30%). En d'autres termes: nous sommes en ce moment sur une anomalie de marché. Reste à savoir quel sera le catalyseur qui nous fera revenir vers davantage de volatilité (lors des élections US?).

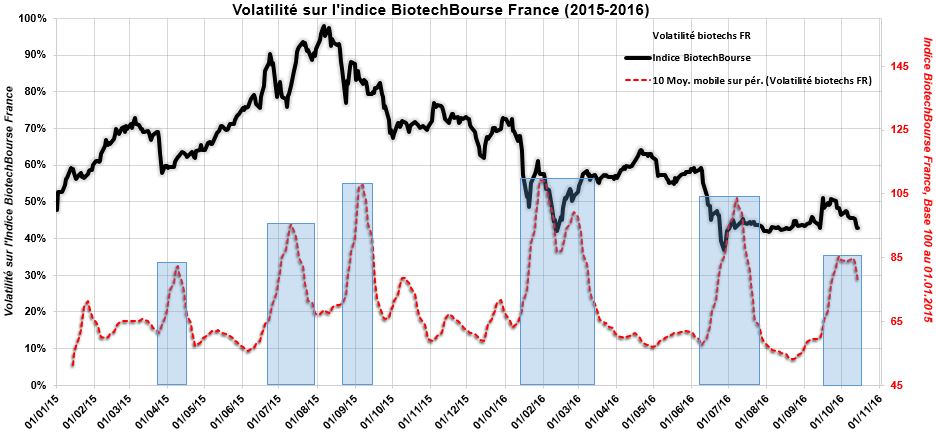

Volatilité sur les Biotechs françaises:

On a un fort décalage de volatilité entre le CAC 40 et les biotechs françaises (courbe en pointillés rouges sur le graphique) puisqu'on vient de connaître sur ces dernières un Pic de volatilité en Septembre-Octobre. Cette lecture est donc à l'opposé de ce qu'on observe sur le CAC 40. On a même enfoncé le niveau des 30% qui est qualifié de Forte volatilité - il n'y a eu que 5 épisodes similaires depuis début 2015 comme on peut le voir en Bleu sur le Graphique.

Même si on note un début de décrue, comment peut-on expliquer cette contradiction entre la volatilité sur le CAC 40 et sur les Biotechs ? La réponse nous est donnée avec l' Ulcer Index.

Niveau de stress sur les Biotechs françaises : que nous dit l' « Ulcer index » sur les biotechs ?

Pour la plupart des investisseurs, la chute des prix d’une action a davantage d’impact sur leur psychologie et leurs émotions que le plaisir de réaliser des gains. Plusieurs outils existent pour capter cette oscillation des cours, le plus connu étant l’indice de volatilité. Mais une chute des cours n'est pas bien prise en compte dans le calcul de volatilité, alors qu'elle a un effet direct sur le comportement des investisseurs. L'Ulcer Index permet justement d'extraire la volatilité à la baisse pour retenir uniquement la volatilité à la hausse.

Peter Martin a ainsi développé en 1987 le ratio de Sortino, appelé « Ulcer index ». Il a été conçu pour quantifier le stress de détenir une action. C’est une mesure de la volatilité qui ne capture que les mouvements à la baisse, et ignore la volatilité à la hausse. Typiquement, plus un cours baisse sur une durée prolongée, plus l' « Ulcer index » monte.

Peter Martin est parti du principe que les pertes importantes entament le moral des investisseurs car elles peuvent prendre beaucoup de temps avant d'être récupérées, ce qui ajoute un biais émotionnel de tenir la position. A l’inverse, quelques gros gains et quelques petites pertes ne seront pas visibles dans cet indice.

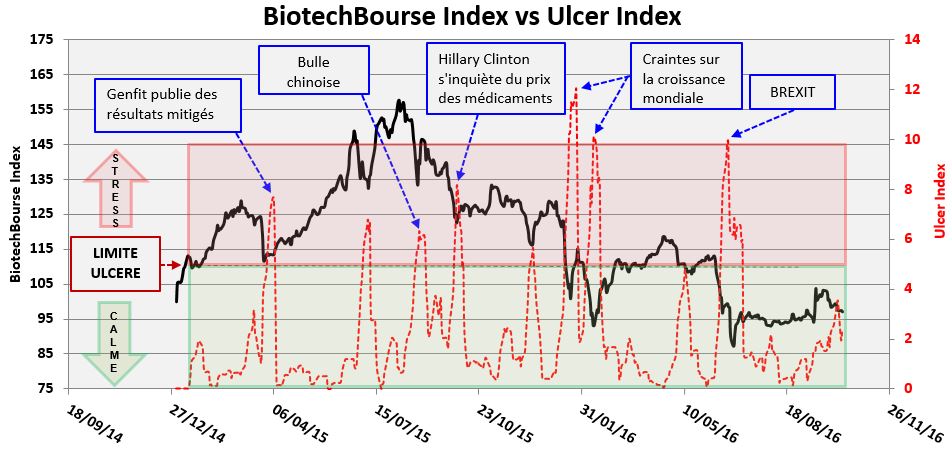

Nous avons ajouté sur le Graphique ci-dessous les éléments qui ont amené du stress. La courbe noire représente notre indice BiotechBourse, la courbe rouge définit l'Ulcer Index de notre indice.

Ulcer Index sur notre indice BiotechBourse :

Les niveaux sur l'Ulcer index (en rouge sur le graphique, échelle de Droite) sont définis par 2 niveaux :

Les niveaux sur l'Ulcer index (en rouge sur le graphique, échelle de Droite) sont définis par 2 niveaux :

-Une valeur inférieure à 5, considérée comme sûre (les investisseurs peuvent respirer facilement)

-Une valeur supérieure à 5, considérée comme dangereuse (les investisseurs sont nerveux)

Tel qu' on peut le voir sur le graphique: après un Pic au début du mois de Mai, l’Ulcer Index du BiotechBourse Index a rebasculé en zone de stress lors du Brexit. Il s'est ensuite totalement neutralisé - ce qui signifie que les investisseurs étaient détendus et apaisés. Ceci dit, d’un point de vue contrarian, une remontée du stress sur les biotechs était à attendre. C'est ce que nous avons connu depuis mi-Août sans pour autant atteindre la limite de l'Ulcère.

En fin de compte, le Pic de volatilité de Septembre-Octobre sur les Biotechs s'explique principalement par la volatilité à la hausse. La principale composante de cet élément ayant été le retour de la spéculation sur certains titres comme Abivax, Biophytis, Genticel ou encore Theradiag qui ont vu leur cours fortement progresser. C'est ce qui a soutenu le secteur à partir de mi-Septembre. Les investisseurs sont revenus, bien que timidement, sur certaines small et mid caps Biotechs tricolores.

Pour autant, nous ne sommes pas tirés d'affaire. Le sentiment des investisseurs est marqué par un optimisme prudent, voir même fragile. Pour inverser cette tendance, plus que jamais, des signaux rassurants devront être envoyés, après les déceptions qu'on a connues récemment sur le secteur, pour pouvoir retrouver le chemin de la hausse et participer au retour de l'optimisme (voir mon intervention sur BFM du 22/09). Ce changement de perception passera inévitablement par des résultats cliniques positifs, ou bien des deals.