Record de fonds levés pour les Biotechs en 2020

BiotechBourse a procédé à un état des lieux complet des financements des Biotechs françaises cotées en 2020. Les Biotechs ont su se refinancer dans de bonnes conditions, leur permettant d'étendre significativement leur autonomie financière et d'ajouter de la visibilité pour mener à bien leurs programmes de développement. Au final, nous observons de nombreux signaux positifs que nous détaillons dans cette publication.

- Record historique des fonds levés en 2020 : 1,337 Milliards € (+60% par rapport à 2019)

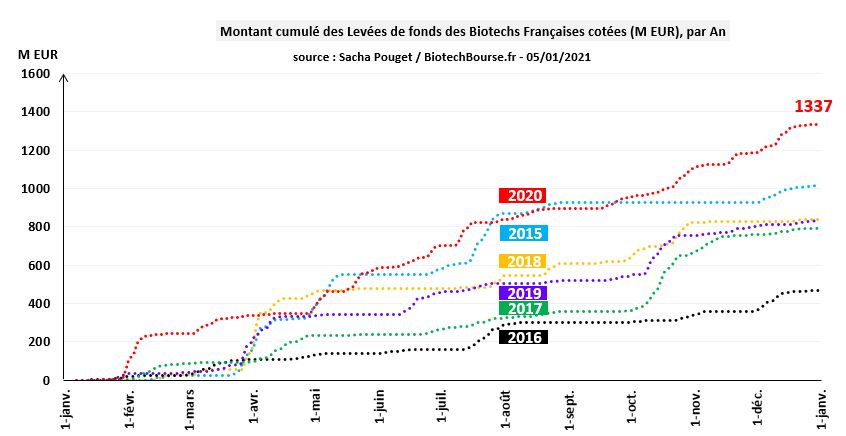

Ce graphique reprend l'évolution cumulée des montants de levées de fonds des Biotechs françaises cotées, depuis 2015 (tout types confondus: augmentations de capital, lignes de financement, partenariat, subventions). En 2020, 1,337 Milliards d'euros ont été levés par les 38 Biotechs françaises contre 0,835 Milliards d'euros en 2019 (+60%) et 0,821 Milliards d'euros en 2018 (+63%).

Les fonds levés ont atteint un record historique en 2020, le précédent record datant de 2015 avec 1,032 Milliards d'euros levés, et atteignent l'équivalent des fonds levés de 2016 et de 2017 (1,300 Milliards d'euros au total). Ceci témoigne de l'intérêt manifesté par des investisseurs.

Les Biotechs ont su se refinancer dans de bonnes conditions, leur permettant d'étendre leur autonomie financière et d'ajouter de la visibilité pour mener à bien leurs programmes de développement.

- Le nombre de refinancements a progressé de 53% par rapport à 2019

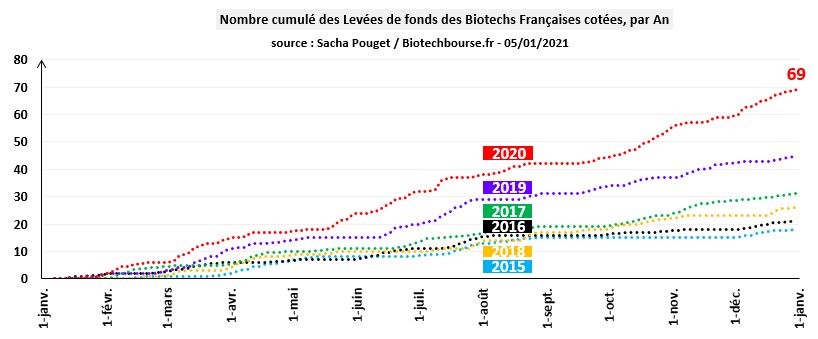

Ce graphique reprend l'évolution cumulée du nombre d'opérations de refinancement des Biotechs françaises cotées, depuis 2015. En 2020, 69 opérations de refinancement ont été réalisées par les 38 Biotechs françaises. Il s'agit du cumul observé lors des deux années précédentes (45 en 2019, et 26 en 2018).

Il s'agit également d'un record en 2020 en nombre de refinancements (le précédent record étant celui de 2019), et témoigne là encore de l'appétit porté par les investisseurs envers le secteur.

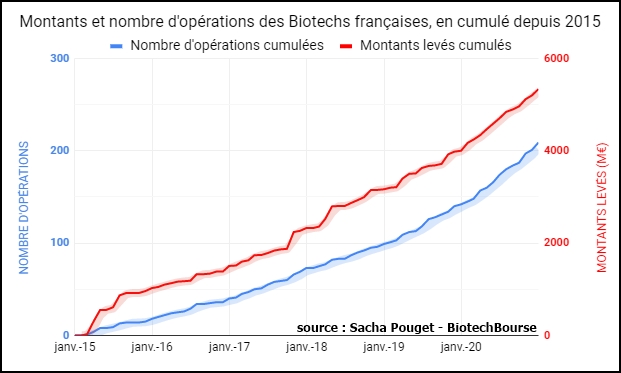

- 5,34 Milliards d'euros levés en 209 opérations depuis 2015

Ce graphique reprend l'évolution cumulée depuis 2015 des montants levés et du nombre d'opérations de refinancements. On constate une accélération au cours des deux dernières années, avec un cumul de 2,17 Milliards d'euros levés en 2019 et 2020 soit 40% du total depuis 2015.

- Une moindre dépendance vis à vis des acteurs historiques

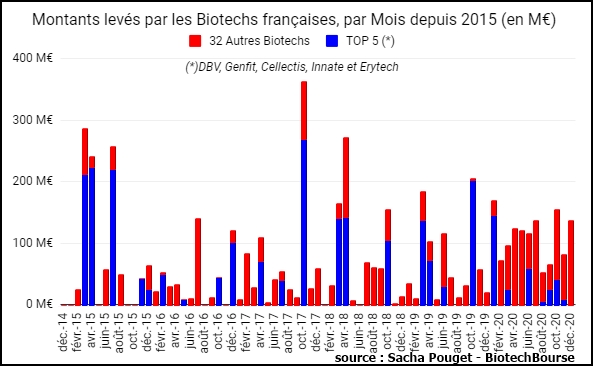

Entre Octobre 2017 et Octobre 2019, 5 Biotechs (DBV, Genfit, Cellectis, Innate et Erytech) ont compté pour 55% des fonds levés (1,10 des 2,05 milliards d'euros levés sur la période). Depuis Octobre 2019, la part de ces 5 Biotechs est passée à 23% (0,315 Millions d'euros sur un total de 1,415 Milliards d'euros levés).

Cette moindre dépendance est un bon signal pour le secteur, qui devient moins dépendant de quelques acteurs. Et cela a permis à davantage de sociétés d'accéder à des financements qui avaient auparavant plus de mal à y parvenir. Il n’empêche que les 5 Biotechs précédemment nommées représentent 46% du total des fonds levés depuis 2015. Nous notons également que 10 Biotechs comptent pour 66% du total levé depuis 2015. Cette évolution dans l'accès aux financements et dans la hiérarchie devra donc être validée sur la durée, de même que l'évolution par type de financements (voir parties dédiées plus bas).

A noter tout de même que deux IPOs au Nasdaq ont eu lieu en 2020 (voir dernier paragraphe), des sociétés qui ne font pas partie des 5 Biotechs ayant le plus levé depuis 2015.

- Une bonne dynamique en Mensuel, en nombre d'opérations et en montants levés

2020 a été marquée par une constance au niveau des montants levés, puisqu'au moins 100 Millions d'euros ont été levés 8 mois sur 12. La courbe en trimestriel nous le montre également en trimestriel, avec une moyenne qui navigue autour de 100 Millions d'euros depuis le Q4 2019.

Le nombre d'opérations de refinancements s'inscrit dans une très bonne dynamique, si on exclut la période estivale. Le mois d'Octobre a été particulièrement actif avec 10 opérations (un record sur 5 ans) ayant permis de lever 156 Millions d'euros. De manière plus large, le Q4 2020 a d'ailleurs été particulièrement actif (voir ci-dessous).

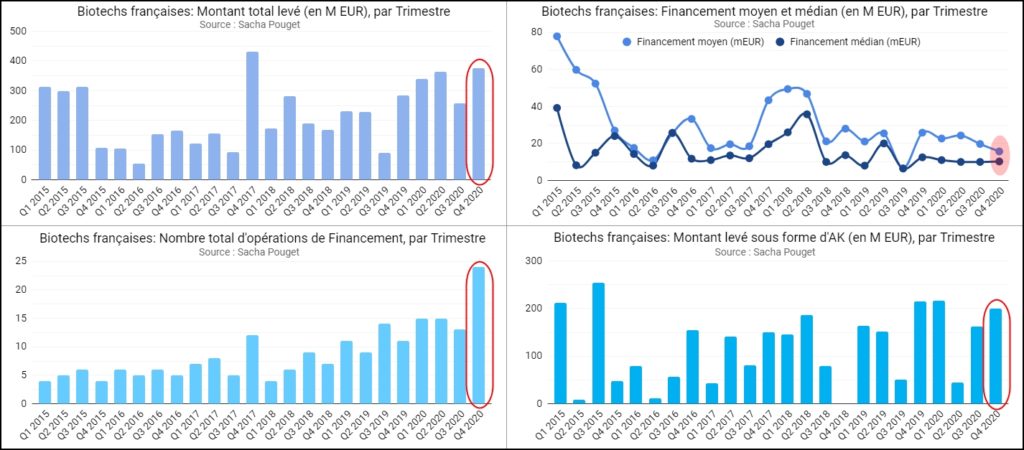

- Une bonne dynamique en Trimestriel, malgré une faiblesse en moyenne et médiane par levée de fonds

Sur le graphique en haut à gauche, on constate que 3 des 4 derniers trimestres ont permis de lever au moins 300 Millions d'euros (cela ne c'était pas produit depuis 2015). Le Q4 2020 a été le 2e meilleur trimestre en levées de fonds depuis 2015 (le précédent record datant du Q4 2017).

Le graphique en bas à gauche nous montre que 22 opérations ont été annoncées au Q4 2020, un chiffre qui n'a jamais été atteint et qui représente même 1,5 fois le précédent record du Q3 2019.

Le graphique en bas à droite nous montre que les Biotechs françaises ont levé plus de 150 Millions d'euros pour 4 des 5 derniers trimestres (et plus de 200 Millions d'euros pour 3 des 5 derniers trimestres).

Le seul bémol vient du graphique en haut à droite, qui nous indique que le montant moyen par Levée de fonds est en baisse constante depuis le Q3 2018, avec une moyenne qui tourne autour de 20 Millions d'euros par opération. On constate même une faiblisse au Q4 2020 à 15 Millions d'euros par opération (contre 25 Millions d'euros au Q4 2019). Le montant médian par opération est aussi très bas, entre 10 et 11 Millions d'euros par opération depuis le Q1 2020 soit un plus bas depuis 2015.

Autrement dit, les Biotechs ont levé davantage en 2020, mais avec de plus petites opérations... ce qui confirme le constat préalable d'un accès plus large aux financements et une moindre dépendance aux gros acteurs.

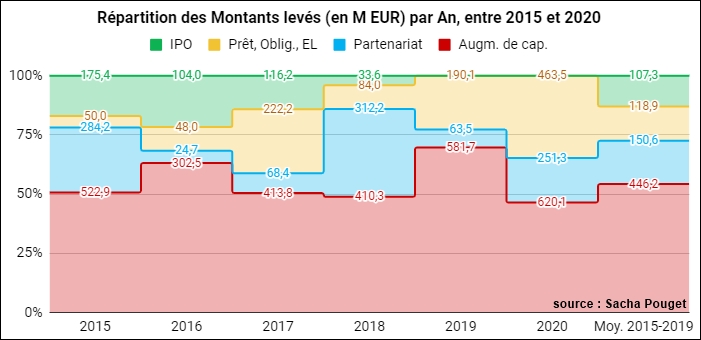

- Une évolution dans les types de refinancements des Biotechs françaises

Ce graphique reprend l'évolution annuelle des montants levés, par mode financement.

Le principal marqueur de 2020 a été la part des financements par prêts, dette obligataire et lignes de financement avec pas moins de 463 Millions d'euros levés soit plus du double que le précédent record de 2017 (222 Millions d'euros). Les Biotechs ont de plus en plus recours à ces types de financements dits alternatifs (voir plus bas), un phénomène déjà visible en 2019.

Les financements par Augmentation de capital ont totalisé 620 Millions d'euros levés en 2020, soit un plus haut historique (le précédent record était en 2019 avec 581 Millions d'euros levés). Nous revenons sur cet aspect plus bas.

Les partenariats ont totalisé 251 Millions d'euros en 2020, soit 4 fois plus qu'en 2019. Nous sommes pour autant loin des records de 2018 (312 Millions d'euros) et de 2015 (284 Millions d'euros). Le partenariat signé par Valneva avec Pfizer y a fortement contribué avec 120 Millions d'euros d'upfront en Avril 2020.

Le principal bémol concerne les IPOs : malgré une belle année 2020 en terme de performances boursières, aucune IPO n'a été réalisée en 2020 (comme en 2019) alors qu'en moyenne les Biotechs avaient levé 107 Millions d'euros par an lors des 5 années précédentes. Espérons une évolution en 2021 sur cet aspect. La fenêtre de tir a pourtant rarement été aussi favorable...

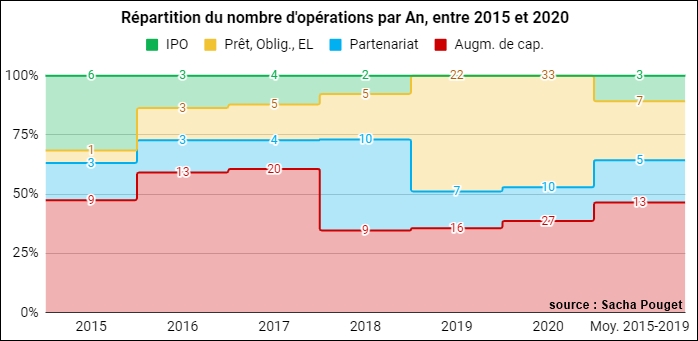

- Les modes de financements alternatifs ont désormais une place prépondérante

Ce graphique reprend l'évolution annuelle du nombre d'opération, par mode financement.

Comme en 2019, les financements alternatifs (prêts, dette obligataire et equity lines) ont dominé le nombre d'opérations: 33 opérations de ce type ont été annoncées en 2020, soit 50% de plus qu'en 2019 et le cumul des 3 années précédentes. De plus en plus d'acteurs proposent ces types de mécanismes (Kreos, Park Partners, Alpha Blue Ocean, Braknor, Yorkville...).

Il est à noter que 27 augmentations de capital ont été réalisées en 2020, soit le double de la moyenne de 13 augmentations de capital lors des 5 années précédentes. C'est aussi 60% de plus qu'en 2019 ce qui montre là encore l'intérêt de la part des investisseurs. Le montant moyen levé par augmentation de capital est cependant en baisse de 40% par rapport à 2019 (23 Millions d'euros vs. 36 Millions d'euros).

Enfin, l'élément positif a été l'annonce de 10 Partenariats (ou versements liés à des partenariats) ce qui constitue un plus haut sur 6 ans et le double de la moyenne des 5 années précédentes.

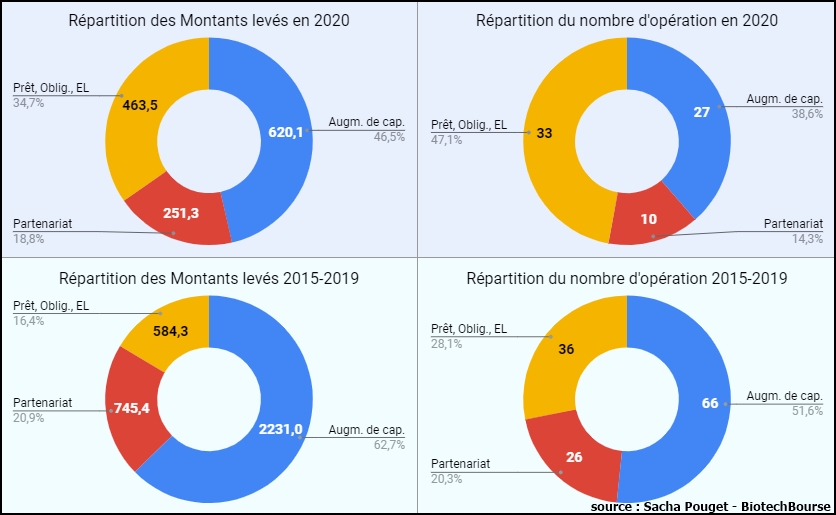

- Répartition par mode de financements : comparaison de 2020 vs. moyenne de 2015-2019

Ce graphique nous montre la répartition du nombre d'opérations et des montants levés (hors IPOs) en 2020 par rapport à la moyenne des 5 années précédentes.

- Répartition par Montants levés : Tel que mentionné précédemment, les modes de financements alternatifs se sont taillés une part significative en 2020 dans les montants levés avec 34% du total soit le double de la moyenne observée entre 2015 et 2019. Les augmentations de capital sont en baisse à 46% des montants levés contre une moyenne de 63% lors des 5 années précédentes. Les partenariats sont en ligne par rapport aux 5 années précédentes, avec 19% des montants levés.

- Répartition par Nombres d'opérations : Les financements alternatifs ont représenté presque la moitié (47%) du nombre d'opérations annoncées en 2020, en hausse significatives par rapport à la part moyenne des 5 années précédentes (28%). La part des augmentations de capital est en baisse importante (39% vs. 52% en moyenne lors des 5 années précédentes). Enfin, les partenariats sont passés d'une part de 20% en moyenne entre 2015 et 2019 à 14% en 2020.

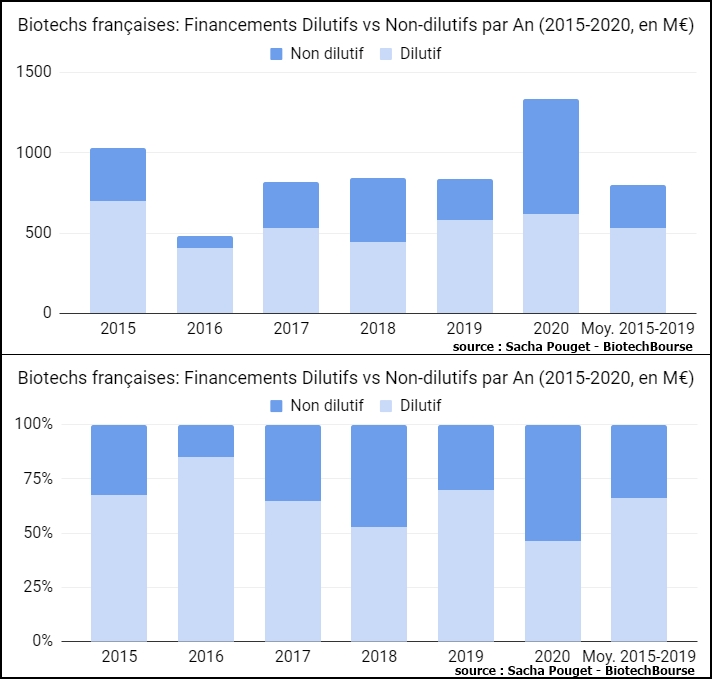

- Pour la première fois en 6 ans, la part des financements dilutifs est minoritaire

Entre 2015 et 2019, 66% des montants levés avaient été réalisés sous forme d'opérations dilutives. On note une forte baisse en 2020, puisque ce chiffre est tombé à 46% (une part sous les 50% n'avait jamais été observée lors des 5 années précédentes).

Nous reviendrons ultérieurement sur les chiffres des Augmentations de capital, avec certaines évolutions importantes en 2020.

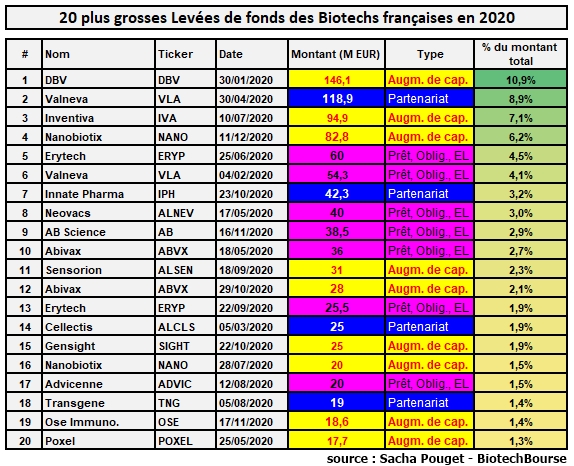

- Tableau des 20 plus grosses levées des Biotechs françaises en 2020

Pour finir, voici un tableau récapitulatif des 20 plus grosses opérations de financements des Biotechs françaises en 2020. Nous observons que 4 des 69 opérations ont représenté 33% du montant total levé en 2020.

Par type de financements, 9 des 20 plus fortes levées sont des financements par augmentation de capital, 7 des 20 plus fortes levées sont des financements alternatifs et 4 sont issus de partenariats.

A noter que les deux IPOs au Nasdaq de l'année (Nanobiotix et Inventiva) ont permis de lever 177,8 Millions d'euros soit 13% de l'ensemble.

Espérons maintenant que 2021 s'inscrive dans la même trajectoire que celle initiée depuis fin 2019. Nous suivrons avec attention toutes ces évolutions.