Les refinancements des Biotechs françaises se font dans la douleur

Depuis trois ans maintenant, la plupart des biotechs françaises peinent à se refinancer en bourse dans de bonnes conditions. Plus que jamais, les managements devront s'adapter et faire preuve de persuasion pour regagner la confiance des investisseurs.

Depuis Janvier 2017, les 36 Biotechs françaises ont levé 1,71 Milliards EUR en bourse en 69 opérations (hors partenariats). Si le principal objectif était de sécuriser la poursuite des développements cliniques en cours, la suite a été douloureuse sur le plan boursier pour les actionnaires: la performance moyenne des 69 refinancements effectués depuis 2017 a été d'environ -20% dans les 6 mois qui ont suivi (80% ont été en baisse sur cette période post financement), et de -41% dans les 12 mois (97% ont été en baisse) - voir méthodologie en bas de publication.

Ceci complique encore davantage leur tâche pour rallier les investisseurs, à l'heure ou la performance boursière du secteur biotech français en 2019 est encore décevante : -12% en moyenne pour nos 31 biotechs après -24% en 2018 et -20% en 2017. Si on tient compte uniquement des sociétés ayant eu recours à des refinancements : la performance a été de -21% par refinancement en 2017, -26% en 2018. Et elle est de -18% par refinancement rien que depuis le début de 2019. Il s'agit en quelques sortes d'une double peine: performance négative, à laquelle s'ajoute une dilution.

Dans ce contexte particulièrement délicat, la question mérite donc d'être posée :

Comment les biotechs françaises vont-elles réussir à se refinancer dans de bonnes conditions, alors même qu' une bonne partie des investisseurs dans le secteur sont découragés suite à de telles contre-performances ?

Ceci, alors même qu'elles doivent trouver 200 à 300 Millions EUR lors des 3 prochains mois en une dizaine d'opérations pour éviter le risque de prioriser leurs projets et de rationaliser leur cash burn (voir notre publication).

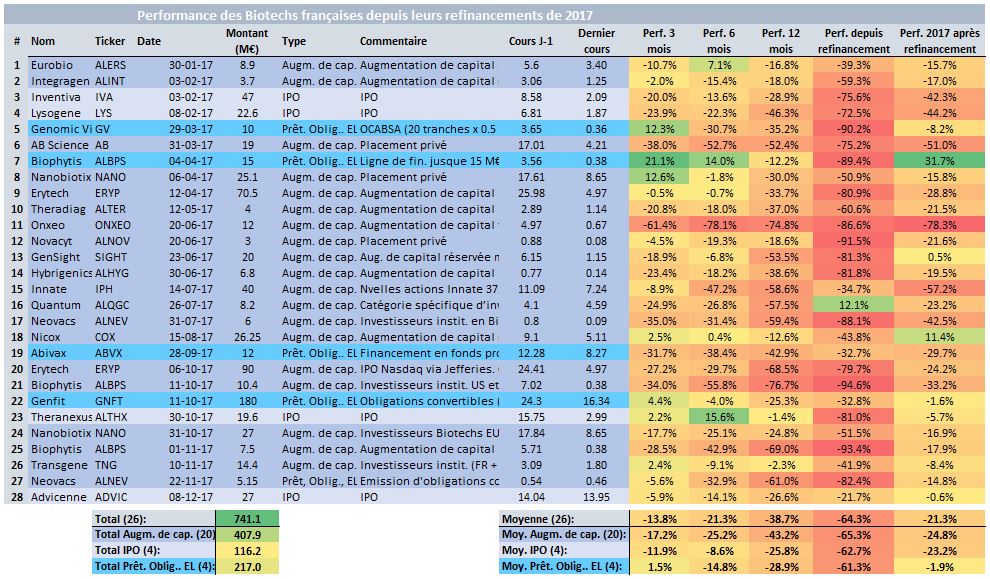

- Le cas des refinancements des Biotechs françaises en 2017

L'année 2017 avait été très active en terme de refinancements : pas moins de 28 opérations avaient été réalisées, permettant de lever 741.1 Millions EUR.

Sur les opérations de refinancement de 2017, seulement 3 sur 28 ont fini le reste de l'année en performance positive. Ces 28 opérations de 2017 ont perdu en moyenne 14% dans les 3 mois qui ont suivi (21/28 ont été en baisse). Elles ont perdu 21% dans les 6 mois (24/28 ont été en baisse). Et elles ont perdu 39% dans les 12 mois (28/28 ont été en baisse).

Au 19 Septembre 2019, 1 seule des 28 opérations de 2017 a une performance positive (Quantum Genomics, +12%). En date du 19 Septembre 2019, les 28 biotechs qui ont eu recours a un refinancement en 2017 ont perdu 64% en moyenne depuis leur refinancement. Plus de la moitié (16/28) ont perdu plus plus de 70% de leur valeur depuis leur refinancement de 2017.

Parmi les types de refinancement, les 19 Augmentations de capital réalisées en 2017 ont depuis perdu 65% en moyenne. Les 4 refinancements alternatifs (Oblig. convertibles, Prêts et Equity Lines) perdent en moyenne 61%. Enfin, les 4 IPOs perdent en moyenne 63%.

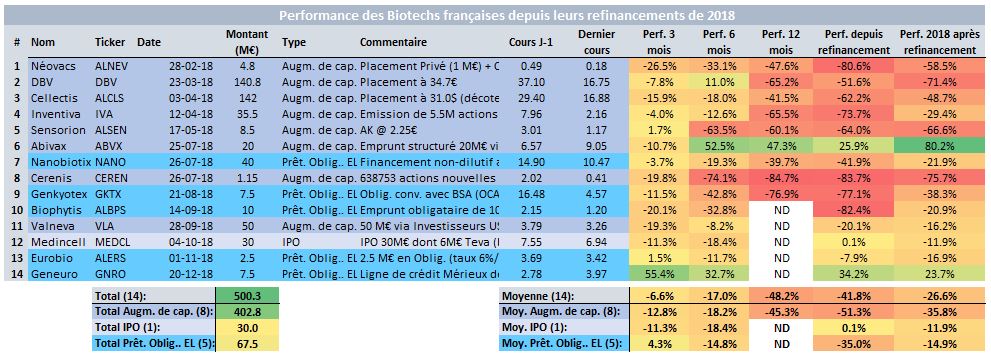

- Le cas des refinancements des Biotechs françaises en 2018

L'année 2018 a été plus calme que 2017 : 14 opérations avaient été réalisées, permettant de lever 500.3 Millions EUR.

Sur les opérations de refinancement de 2018, seulement 2 sur 14 avaient fini le reste de l'année en performance positive. Les 18 opérations de 2018 ont perdu en moyenne 6.6% dans les 3 mois qui ont suivi (15/18 ont été en baisse). Elles ont perdu 17% dans les 6 mois (15/18 ont été en baisse). Et elles ont perdu 48% dans les 12 mois (8/9 ont été en baisse - en date du 19/9/19).

Depuis les 14 opérations de 2018, seulement 2 ont une performance positive (Abivax, +26% et Geneuro, +34%) en date du 19 Septembre 2019. Toujours au 19 Septembre 2019, les 14 biotechs qui ont eu recours a un refinancement en 2018 ont depuis perdu 42% en moyenne. Plus du tiers (5/14) a perdu plus plus de 73.5% depuis son refinancement de 2018. Les 8 Augmentations de capital réalisées en 2018 perdent depuis 51% en moyenne. Les financements alternatifs (Oblig. convertibles, Prêts et Equity Lines) perdent en moyenne 35%. Enfin, la seule IPO de 2018 Medincell progresse de 0.1%.

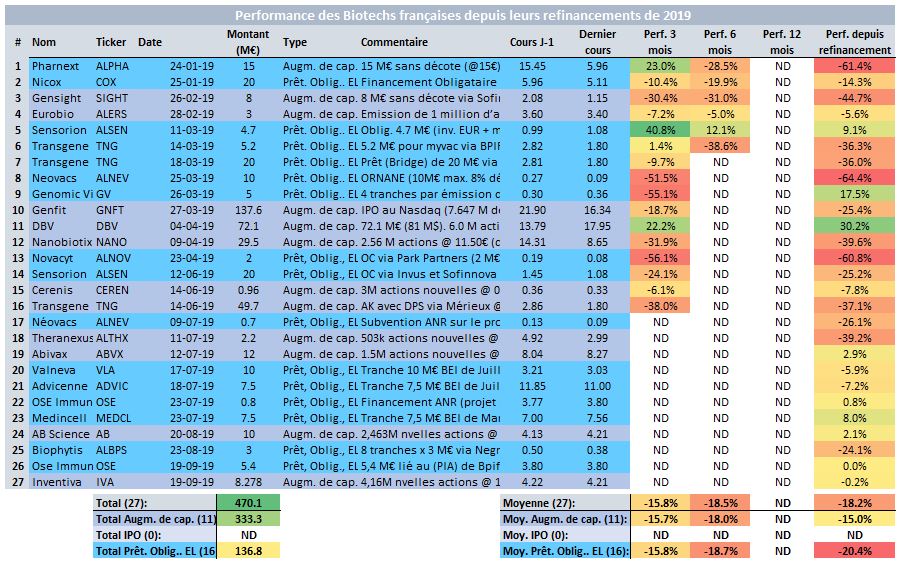

- Le cas des refinancements des Biotechs françaises en 2019

L'année 2019 est beaucoup plus chargée qu'en 2018 : pas moins de 27 opérations ont déjà été réalisées en 9 mois, permettant de lever 470.1 Millions EUR.

Sur les opérations de refinancement de 2019, environ un quart (7/27) ont une performance positive en date du 19 Septembre 2019. Toujours au 19 Septembre 2019, les 27 biotechs qui ont eu recours a un refinancement en 2019 ont perdu 18% en moyenne.

On constate que presque la moitié (12/27) a perdu plus plus de 25% depuis leur refinancement en 2019. Les 11 Augmentations de capital réalisées en 2019 perdent 15% en moyenne. Les 16 refinancements alternatifs (Oblig. convertibles, Prêts et Equity Lines) perdent en moyenne 20% également. Aucune IPO n'a été réalisée cette année.

- Un shift de la part des émetteurs et des investisseurs

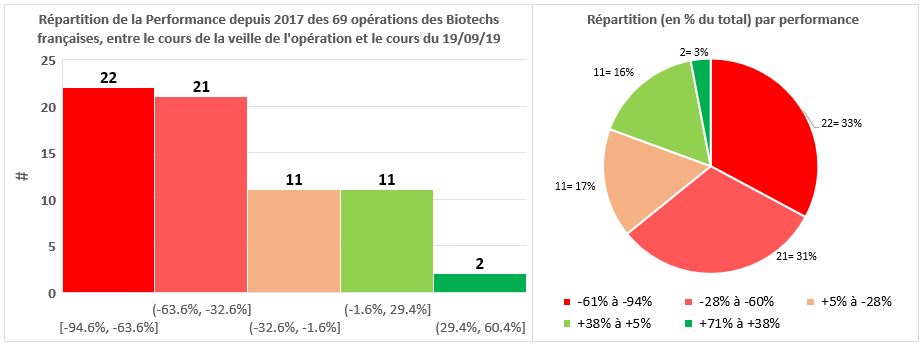

Cette analyse portant sur 69 Biotechs ayant effectué un refinancement depuis 2017 a donc montré que l'évolution moyenne depuis la veille d'un refinancement a été de -41.7%. La performance moyenne a été de -41.0% dans les 12 mois qui ont suivi l'opération, de -19.7% dans les 6 mois et de -12.6% dans les 3 mois.

Comme le montre la répartition par performance ci-dessus, 83% des investisseurs présents au capital d'une Biotech la veille de son refinancement ont depuis perdu de l'argent. La raison de ces baisses post refinancement n'est certainement pas à chercher du côté des opérations. La réflexion doit être plus large et plus profonde pour expliquer cette sousperformance.

A l'heure ou les sociétés biotechs auront besoin de 5 à 10 refinancements pour 250 Millions EUR au total dans les 3.5 mois qui suivent, nous assistons à un détournement de la part des actionnaires institutionnels français dont la conséquence est un durcissement des conditions de refinancement pour les émetteurs.

Preuve de ce shift en 2019: d'une part nous observons des recours de plus en plus importants à des augmentations de capital tournées vers des institutionnels étrangers (Genfit, DBV, Nanobiotix) et certaines pensent même à une IPO au Nasdaq (Innate, voir même Nicox). D'autre part, nous assistons de plus en plus à des refinancements "alternatifs", signe de ce manque d'intérêt de la part des institutionnels locaux.

NB : les calculs de Performance qui suivent ont été effectués à partir du cours de la veille du refinancement - le postulat étant "si j'ai été actionnaire d'une biotech qui s'est refinancée, quelle a été sa performance dans les mois qui suivent?" - sans participation aux conditions de refinancement (puisque les augmentations de capital concernent bien souvent les professionnels, et les prêts et Equity Line ne font pas appel aux individuels, mais les pénalisent).