La valorisation de VERTEX prend 4,5 Milliards $ après des résultats de Phase 3 positifs

Hier, la valorisation de la biotech américaine Vertex (VRTX) est passée de 22,05 à 26,56 Milliards $ en une séance à la suite de résultats cliniques positifs de Phase 3. Certains contrats à effet de levier (options / warrants) ont même été multiplié en fin de séance par 100, 150 voir même 170 (voir plus bas).

De bons résultats cliniques

Vertex a annoncé hier les résultats de deux études de Phase 3 dans le traitement de la mucoviscidose (une maladie rare et génétique qui touche principalement les voies respiratoires et le système digestif).

Le tezacaftor / ivacaftor de Vertex a montré des améliorations statistiquement significatives de la fonction pulmonaire (pourcentage de volume expiratoire en une seconde, ou ppFEV1) chez des personnes atteintes de la mucoviscidose âgées de 12 ans et plus qui ont certaines mutations gènétiques.

L'étude EVOLVE de 24 semaines a évalué le traitement chez les personnes qui ont deux copies de la mutation F508del. Cette étude a atteint son objectif principal avec une amélioration de la ppFEV1 à 24 semaines de 4,0 points de pourcentage par rapport au placebo (p <0,0001).

La deuxième étude, EXPAND, a été une étude de 8 semaines qui a évalué le traitement combiné chez les personnes qui ont une autre mutation (F508del et CFTR résiduel). Cette étude a atteint les principaux critères de ppFEV1 à la semaine 4 et à la semaine 8, le traitement combiné tezacaftor / ivacaftor montrant une amélioration absolue moyenne de 6,8 points par rapport au placebo (p <0,0001). Le groupe ivacaftor en monothérapie a montré une amélioration absolue moyenne de 4,7 points de pourcentage par rapport au placebo (p <0,0001).

Sur la base de ces résultats, Vertex prévoit maintenant de soumettre une demande d'approbation de nouveaux médicaments (NDA) à la FDA et à l'Agence européenne des médicaments (EMA) au troisième trimestre de 2017 pour le Tezacaftor / ivacaftor chez les personnes âgées de 12 ans et plus qui ont deux copies de la mutation F508del et chez les personnes qui ont une mutation CFTR résiduelle et la mutation F508del.

Les réactions des courtiers

Avant la publication de ces données de Phase 3, les analystes qui couvrent la valeur avaient un objectif moyen de 110$. Suite à ces données, ils ont revu pour la plupart fortement à la hausse leurs estimations.

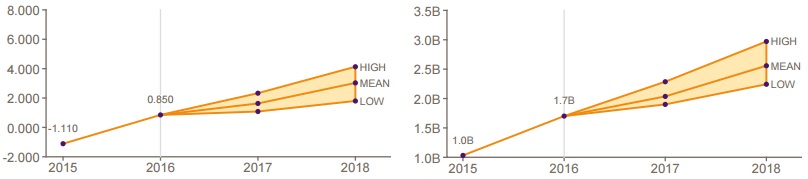

Avec ces résultats, les précédentes estimations de bénéfices par action (Graphique de gauche) de même que les Revenus futurs (Graphique de droite) semblent obsolétes chez la plupart des analystes. Pour 2017 et pour 2018, les estimations de revenus du consensus des 25 analystes qui suivent la valeur se situaient respectivement à 2,0 et 2,6 Milliards $ (avant les résultats).

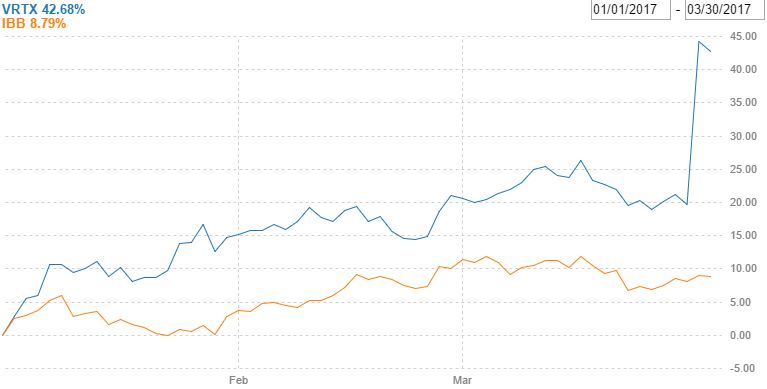

L'impact sur le cours de la société ne s'est pas fait attendre. Sa performance atteint +43% environ sur 2017 (contre +10% environ pour le Nasdaq Biotech).

Evolution de Vertex vs Nasdaq Biotech, en 2017 :

Voici quelques mises à jour de la part des analystes suite à ces publications de Phase 3 :

JMP Securities a relevé son objectif de cours à 121,00 $ (contre 115,00 $ auparavant), en précisant que ces données positives ajoutent plus une validation sur la nature prédictive des tests in vitro qui ont montré des augmentations substantielles de l'efficacité pour de multiples schémas triples. Ils ont de fait augmenté leurs probabilités de succès pour une combinaison triple à 80% contre 70% précédemment chez les patients homozygotes et à 50% contre 40% chez les patients hétérozygotes. Le courtier attribue une très grande valeur aux projets en triples combinaison sur le Long terme et vise une approbation de teza / iva en 2018.

Citi a relevé son objectif de cours à 124,00 $ (contre 105,00 $) en mentionnant que le succès du VX-661 rend le succès du triple combo plus probable car ce médicament est la composante clé du triple combo. La probabilité de succès du triple combo chez les homozygotes est passée à 100%pour le courtier qui attend d'autres données au S2 2017 (patients "het-min").

Stifel a relevé son objectif de cours à 129,00 $ (contre 100,00 $) en précsiant que les résultats positifs du VX-661 / Kalydeco sont de bon augure pour de futures données de phases 2 en triples combinaisons au S2 2017. Stifel considére ces résultats comme un événement significatif et que le double combo VX-661 / Kalydeco sert d'épine dorsale pour les études de triple combo en cours avec plusieurs correcteurs de prochaine génération (152, VX-440 et VX-659) et que ces données soulignent la domination de Vertex dans le développement de médicaments contre la mucoviscidose.

Jefferies a confirmé son objectif de 100 $, suggérant que ces résultats positifs pour les deux études de phase 3 sur VX-661 / Kalydeco est une victoire pour l'entreprise et ouvre la voie à des essais de triples combo, avec une efficacité légèrement meilleure que ce qui a été observé historiquement avec Orkambi. Pour le moment, cette approche améliore seulement l'équation bénéfice / risque et la rétention potentielle du patient dans le marché homozygote F508del existant, mais il ouvre également la voie à de multiples projections avec les triples combinaisons.

Baird a confirmé son objectif de 115 $ en mentionnant des résultats meilleurs que prévus, en précisant que le profil de tolérabilité, le problème principal avec Orkambi, leur a semblé "propre". En terme d'efficacité, le combo semble être légèrement meilleur qu' Orkambi.

Credit Suisse a relevé son objectif de cours à 108,00 $ (contre 100,00 $). le courtier s'est montré impressionnés par l'efficacité, et que cela augure de bonnes données sur le triple combo plus tard cette année et pourrait fixer une barre plus élevée chez les concurrents. Le courtier s'attend à des données sur la triple combinaison au S2 2017, ce qui est un catalyseur majeur pour Vertex. CS se dit confiants avec ces données et sur la capacité de Vertex à conserver sa position de leadership dans la mucoviscidose. Alors que CS maintient son estimation de bénéfice par action pour l'exercice 2017 à 1,08$, et élève son BPA pour l'exercice 2018 de 2,43$ à 3,17$ et pour l'exercice 2019 de 4,12$ à 5,15$.

BMO Capital a augmenté son objectif de cours à 128,00 $ (contre 78,00 $). Le courtier augmente fortement sa probabilité de succès du combo, en passant à 65% (contre 35% auparavant) et précise que ces données dérisquent significativement les triples combos et notamment la Phase 2 chez les patients "het-min" et maintiennent la position de Vertex face à son concurrent européen Galapagos. Les estimations du BPA pour l'exercice 2017 passent de 1,77$ à 2,08$, et pour l'exercice 2018 de 3,61$ à 4,13$.

Les warrants (Options) sur Vertex ont explosé

Comme la Volatilité est montée en flèche, et que nous étions à 1 jour seulement de l' échéance du mois de Mars : les investisseurs positionnés sur Vertex avec des effets de leviers (warrants / options) ont littéralement touché le jackpot.

Ainsi, si on prend l'exemple du Call échéance 31/03/17, Strike 100,00$ : la valeur de celui-ci a été multiplié par 100 lors de la séance du 29 Mars (+10 170% à la clôture).

Source : cotation sur Marketwatch

D'autres calls très similaires ont même fait mieux, tel que l'échéance 31/03/17, Strike 99,50$ (il a presqu'été multiplié par 150) ou encore l'échéance 31/03/17, Strike 98,50$ (il a presqu'été multiplié par 170) .

Quelques exemples de Calls sur Vertex, et leur évolution le 29/03/2017 à la clôture :

| Référence du Call | Échéance | Strike | Cours 28/03/17 | Cours 29/03/17 | Evolution le 29/03/17 |

| VRTXC31173103000 | 31/03/2017 | 103$ | $ 0,10 | $ 4,70 | +4600% |

| VRTXD28173110000 | 31/03/2017 | 110$ | $ 0,15 | $ 7,10 | +4633% |

| VRTXC31173105000 | 31/03/2017 | 105$ | $ 0,05 | $ 3,10 | +6100% |

| VRTXC31173104000 | 31/03/2017 | 104$ | $ 0,05 | $ 3,90 | +7700% |

| VRTXC31174990000 | 31/03/2017 | 99$ | $ 0,05 | $ 7,80 | +15500% |

| VRTXC31174985000 | 31/03/2017 | 98,5$ | $ 0,05 | $ 8,50 | +16900% |

| VRTXC31173100000 | 31/03/2017 | 100$ | $ 0,10 | $ 10,27 | +10170% |

| VRTXC31174995000 | 31/03/2017 | 99,5$ | $ 0,05 | $ 7,40 | +14700% |

En fin de compte, les résultats cliniques de Phase 3 sont (de loin) les plus risqués. Ils peuvent aussi être les plus rémunérateurs. A réserver aux investisseurs avisés.