Bilan 2023 des Fusions et Acquisitions en Biotech: Une année Record

Sacha Pouget revient en détails et 14 Graphiques commentés sur le Bilan 2023 du M&A en Biotech - voir la liste complète et la conclusion en fin de publication.

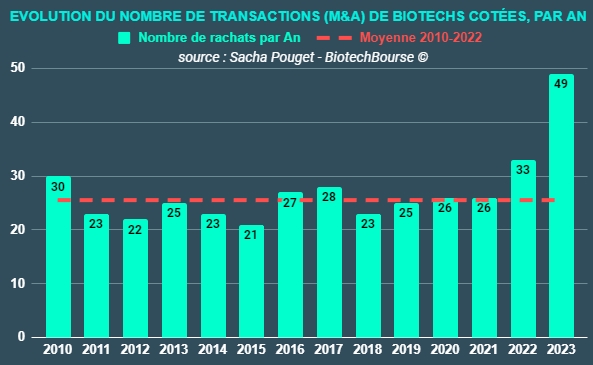

- Le nombre de transactions en 2023 est au plus haut

Au total, 49 rachats de Biotechs cotées aux US et en Europe ont été annoncés en 2023 ce qui pulvérise le précédent record de 2022 avec 33 transactions. Il s'agit aussi d'un chiffre qui représente presque le double de la moyenne que nous avons observé depuis 2010 (26 transactions en moyenne par an).

Pour bien prendre la mesure de cette dynamique, les 49 rachats de 2023 correspondent au cumul de 2018 et 2019 (23 rachats en 2018 et 25 rachats en 2019).

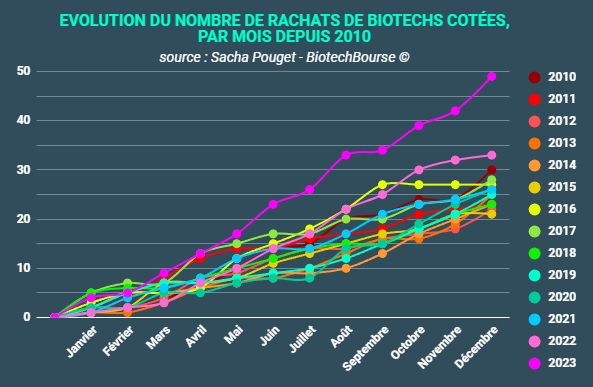

Une bonne dynamique du nombre de transactions s'est installée tout au long de l'année (voir graphique ci-dessus)...

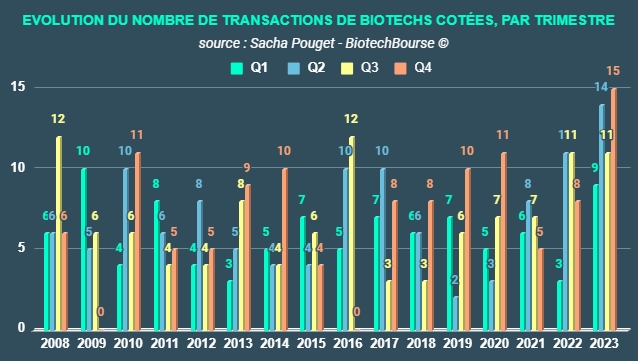

... Avec une fin d'année particulièrement active (15 transactions au Q4, dont 7 transactions en Décembre).

Alors qu'on assistait à un nombre de transactions annuelles de 21 à 30 entre 2010 et 2021, une accélération des rachats est observable depuis 2022. L'année 2023 constitue un record en nombre transactions avec une progression de 90% par rapport au nombre moyen de transactions observé entre 2010 et 2022 (26 transactions en moyenne par an).

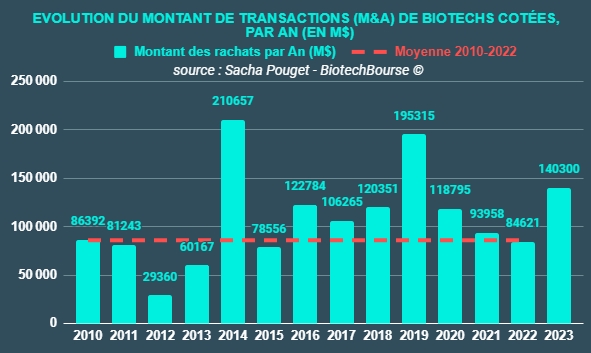

- Les montants des transactions en 2023 sont supérieurs aux trois années précédentes

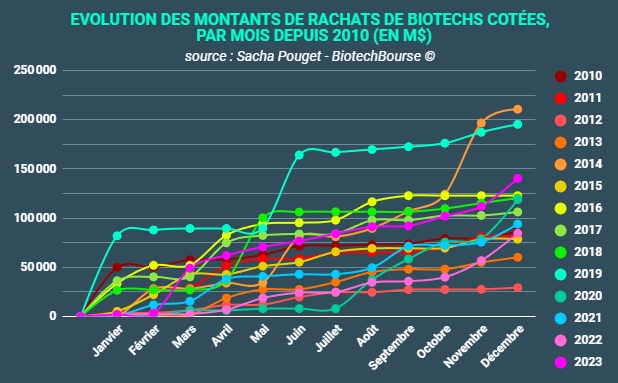

En 2023, les 49 rachats de Biotechs cotées aux US et en Europe ont dépassé les 140 Milliards $ en valeur.

En terme de montants des transactions (graphique ci-dessus), 2023 a été la 3e meilleure année historique pour le secteur Biotech. Avec 140,3 Milliards $, 2023 vient derrière 2014 et 2019 en valeur cumulée (respectivement 210,6 et 195,3 Milliards $ suite à des "méga fusions") tout en sachant qu'en 2014, 3 transactions avaient compté pour 66% du total (rachats de Forest Lab par Actavis pour 25 Milliards $, de Covidien par Medtronic pour 42,9 Milliards $, et d'Allergan par Actavis pour 66 Milliards $), et qu'en 2019 2 transactions avaient compté pour 70% du total (rachats d'Allergan par Abbvie pour 63 Milliards $, et de Celgene par Bristol-Myers Squibb pour 74 Milliards $). En 2023, cette concentration est beaucoup moindre (2 transactions ont compté pour 41% du total et 3 transactions pour 48%) étant donné qu'il n'y a eu qu'une seule "méga fusion" (rachat de Seagen par Pfizer pour 43 Milliards $).

Le montant total des transactions en 2023 en M&A sur le secteur Biotech est bien supérieur à la moyenne observée depuis 2010 (106,8 Milliards $ de transactions par an en moyenne).

Néanmoins, 2023 se situe sur la fourchette basse avec une moyenne par transaction de 3,0 milliards $ (il s'agit de la plus faible moyenne sur 10 ans, derrière 2022) et une médiane des transactions de 0,5 Milliards $ (au plus bas sur 14 ans, juste derrière 2011 et 2022). Ceci s'explique par des valorisations plus attractives depuis la Crise du COVID, mais aussi par des rachats "opportunistiques".

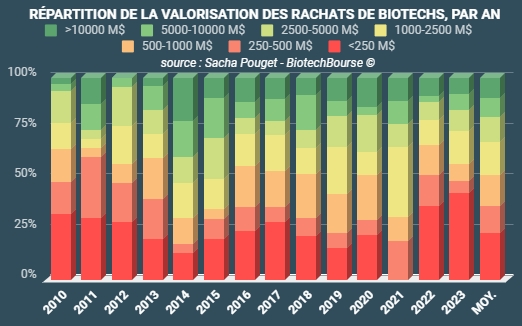

Le Graphique ci-dessus reprend la répartition annuelle (en nombre) des valorisations des rachats de Biotechs cotées depuis 2010. On observe que les petites transactions (inférieures à 250 M$) constituent près de la moitié des rachats de 2023 (21 rachats sur 49). Il s'agit d'un niveau jamais observé sur 14 ans.

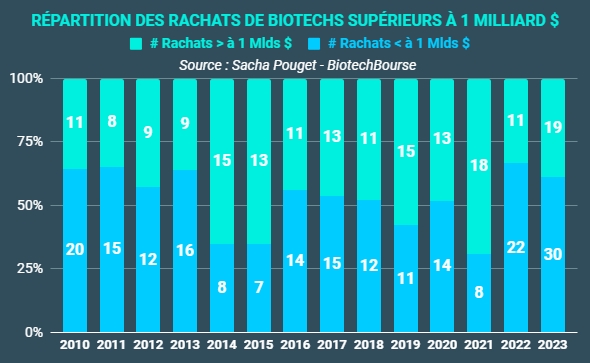

En chiffres absolus, un total de 19 rachats de plus de 1 Milliard de dollars a été annoncé en 2023 ce qui constitue un record depuis 2010.

Cependant, en répartition (%), seulement 39% du nombre des rachats ont concerné des transactions de plus de 1 Milliard $ (voir graphique ci-dessus). Un pourcentage qui est très éloigné de 2021 (70%), et qui reste inférieur à la moyenne de 51% depuis 2010.

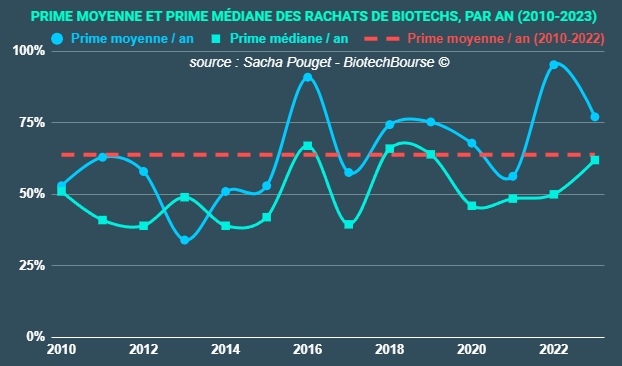

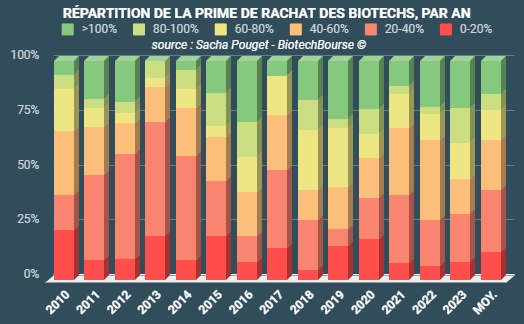

- Les primes offertes en 2023 sont supérieures à la moyenne

En terme de Prime offerte sur les 49 transactions de 2023, on note une prime moyenne de 77%. Il s'agit d'un chiffre supérieur à la Prime moyenne depuis 2010 (64%). La prime médiane ressort à 62%, un chiffre supérieur aux années précédentes (49% en 2021 et 50% en 2022) et proche du record de 2016 (67%).

Les Primes offertes en 2023 s'expliquent là encore par des cours qui ont baissé depuis le COVID. Mais aussi par certaines transactions à fort premium (prime de 280% sur Sigilon Therapeutics par Eli Lilly, de 273% sur Provention Bio par Sanofi, de 226% sur Zynerba par Harmony Biosciences, de 213% sur Miromatrix Medical par United Therapeutics, de 203% sur Acer Therapeutics par Zevra Therapeutics).

Sur le Graphique ci-dessus qui reprend la répartition par Prime de rachats des Biotechs depuis 2010, on observe qu'en 2023 54% des transactions ont offert des primes supérieures à 60% par rapport au dernier cours de bourse. C'est à la fois supérieur à la moyenne historique (36%) ainsi qu'à 2022 (36%), mais cela reste inférieur à 2016, 2018 et 2019 (60%).

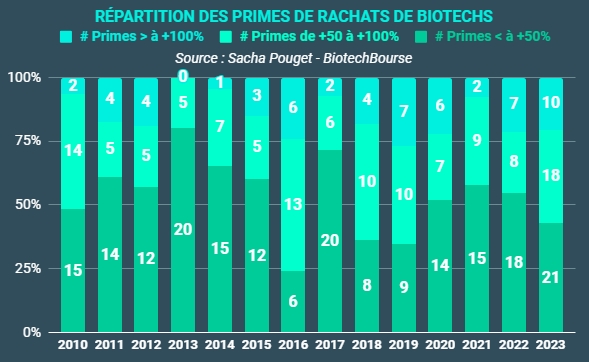

En 2023, 10 Primes supérieures à 100% ont été offertes ce qui constitue un record depuis 2010 (le précédent record était de 7 en 2022). Autre record: 18 Primes de 50 à 100% ont été offertes (le précédent record était de 14 en 2010). Ceci s'explique par la forte augmentation du nombre de transactions (49).

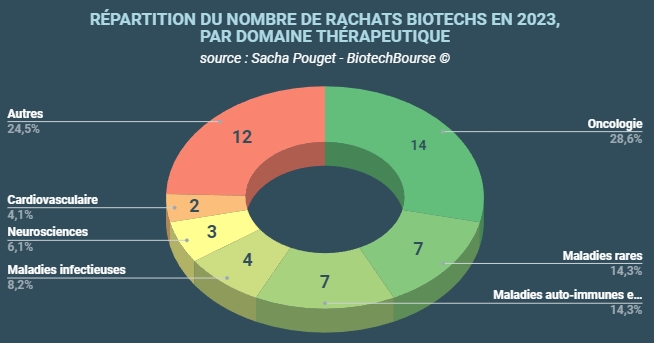

- Trois aires thérapeutiques plébiscitées en 2023

Nous notons que trois aires thérapeutiques ont concentré environ 60% du nombre total des transactions en 2023: 14 rachats en Oncologie (29% du total), 7 rachats dans les Maladies rares (14%), et 7 rachats dans les maladies auto-immunes et inflammatoires.

Par ailleurs, on a observé en 2023 une percée inhabituelle des Maladies infectieuses avec 4 transactions, mais aussi des Neurosciences (maladies du système nerveux central) avec 3 transactions.

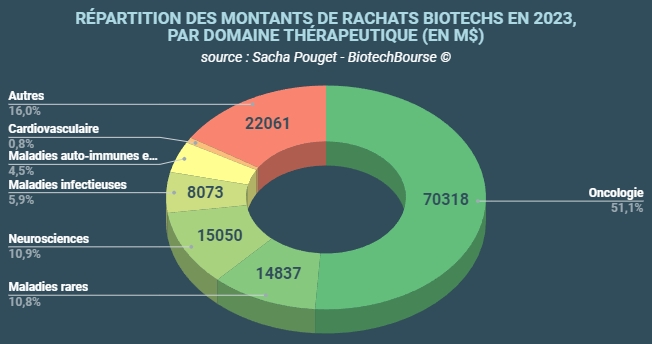

En valeur totale, 3 domaines thérapeutiques ont compté pour 72% du total des montants en 2023. Les 14 rachats en Oncologie ont atteint en valeur 70,3 Milliards $ (51% du total), les 7 rachats dans les Maladies rares ont atteint 14,8 Milliards $ (11%), et les 3 rachats dans les Neurosciences ont atteint 15,0 Milliards $ (11% du total).

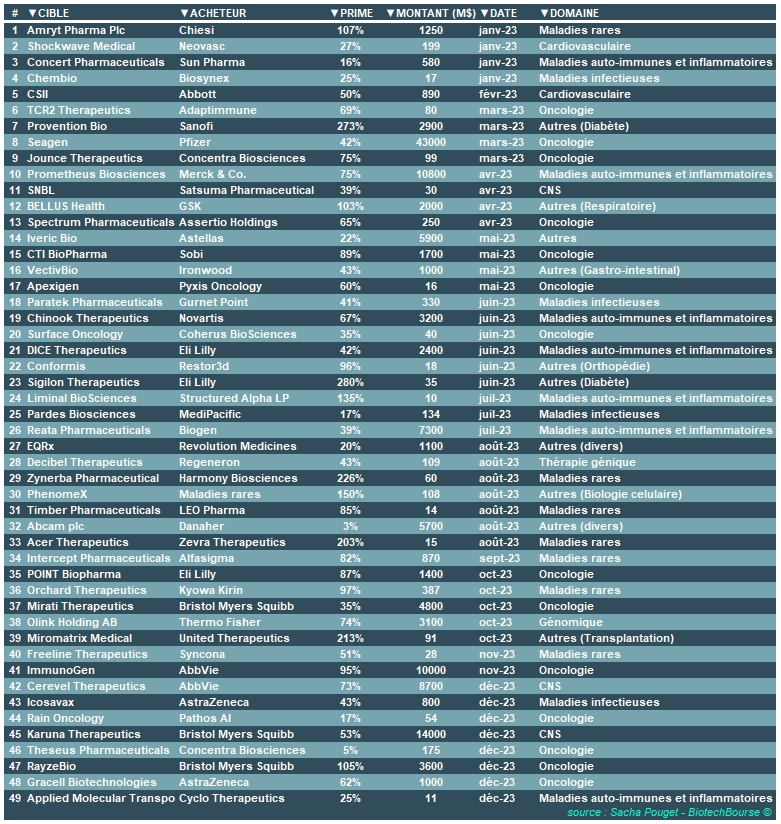

- Liste des rachats de Biotechs cotées en 2023

En 2023, 8 transactions ont dépassé les 5 Milliards de dollars et ont compté pour 75% de la valeur totale (105,4 des 140,3 Milliards $ de transactions), principalement dans les domaines de l'Oncologie, des Maladies rares et des Maladies auto-immunes et inflammatoires :

-Seagen (Oncologie) rachetée par Pfizer pour 43,0 Milliards $ (prime de 42%)

-Karuna Therapeutics (Neurosciences) rachetée par Bristol Myers Squibb pour 14,0 Milliards $ (prime de 53%)

-Prometheus Biosciences (Maladies auto-immunes et inflammatoires) rachetée par Merck & Co. pour 10,8 Milliards $ (prime de 75%)

-ImmunoGen (Oncologie) rachetée par AbbVie pour 10,0 Milliards $ (prime de 95%)

-Cerevel Therapeutics (Neurosciences) rachetée par AbbVie pour 8,7 Milliards $ (prime de 73%)

-Reata Pharmaceuticals (Maladies auto-immunes et inflammatoires) rachetée par Biogen pour 7,3 Milliards $ (prime de 39%)

-Iveric Bio (Biotech diversifiée) rachetée par Astellas pour 5,90 Milliards $ (prime de 22%)

-Abcam plc (Biotech diversifiée) rachetée par Danaher pour 5,7 Milliards $ (prime de 3%)

L'année dernière, 10 transactions ont offert une prime de plus de 100% - il s'agissait avant tout de sociétés dont la valeur était proche ou inférieure à 100 Millions $ :

-Sigilon Therapeutics (Diabète) rachetée par Eli Lilly pour 35M$ (prime de 280%)

-Provention Bio (Diabète) rachetée par Sanofi pour 2900M$ (prime de 273%)

-Zynerba Pharmaceutical (Maladies rares) rachetée par Harmony Biosciences pour 60M$ (prime de 226%)

-Miromatrix Medical (Transplantation) rachetée par United Therapeutics pour 91M$ (prime de 213%)

-Acer Therapeutics (Maladies rares) rachetée par Zevra Therapeutics pour 15M$ (prime de 203%)

-PhenomeX (Biologie celulaire) rachetée pour 108M$ (prime de 150%)

-Liminal BioSciences (Maladies auto-immunes et inflammatoires) rachetée par Structured Alpha LP pour 10M$ (prime de 135%)

-Amryt Pharma Plc (Maladies rares) rachetée par Chiesi pour 1250M$ (prime de 107%)

-RayzeBio (Oncologie) rachetée par Bristol Myers Squibb pour 3600M$ (prime de 105%)

-BELLUS Health (Maladies respiratoires) rachetée par GSK pour 2000M$ (prime de 103%)

- CONCLUSION

On a donc assisté en 2023 à un nombre de transactions record et très supérieur à la moyenne (+90% vs moy. 2010-2022), avec des primes très significatives (77% vs 64% entre 2010 et2022), et des montants orientés à la hausse (+31% vs 2010-2022). Enfin, trois domaines thérapeutiques ont été plébiscités en 2023, avec l'émergence de deux nouveaux segments. Il faut dire que les grands fabricants de médicaments sont pressurisés, avec pas moins de 170 médicaments amenés à perdre leur exclusivité d’ici 2030 soit près de 400 milliards de dollars de ventes annuelles à risque pour les Big Pharmas. Le M&A sera inévitablement un relais de croissance naturel pour les industriels. D'ores et déjà, 2024 s'inscrit dans la continuité avec pas moins de 3 transactions en 3 semaines...