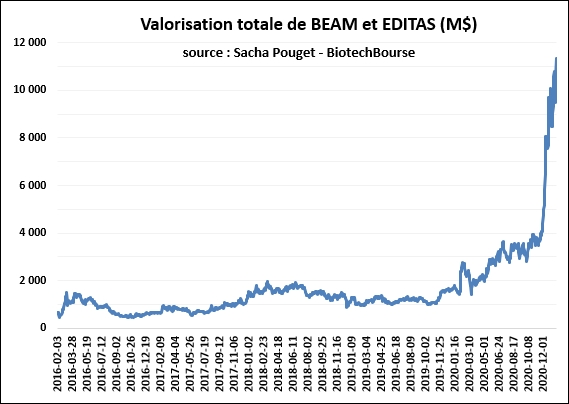

Pourquoi une Biotech en préclinique est-elle valorisée 6,6 Milliards $?

Cette société, qui a 4 ans d'existence, entrera en clinique fin 2021. Pourtant, les investisseurs se ruent dessus... au point que sa valorisation atteigne 6,6 Milliards de dollars (sa précédente société étant valorisée 4,7 Milliars $).

Beam Therapeutics a été lancée par Feng Zhang et et David Liu en 2017. Les deux co-fondateurs ne sont pas des inconnus, puisqu'ils avaient déjà créé Editas (valorisée 4,7 Milliards $ à ce jour) dont le cours a été multiplié par 5 en 4 ans depuis son introduction en 2016.

Pour autant, Beam n'a jamais publié le moindre résultat chez l'humain. Malgré une valorisation de 6,6 Milliards de dollars. Retour sur une prouesse à l'américaine qui transforme des promesses en or...

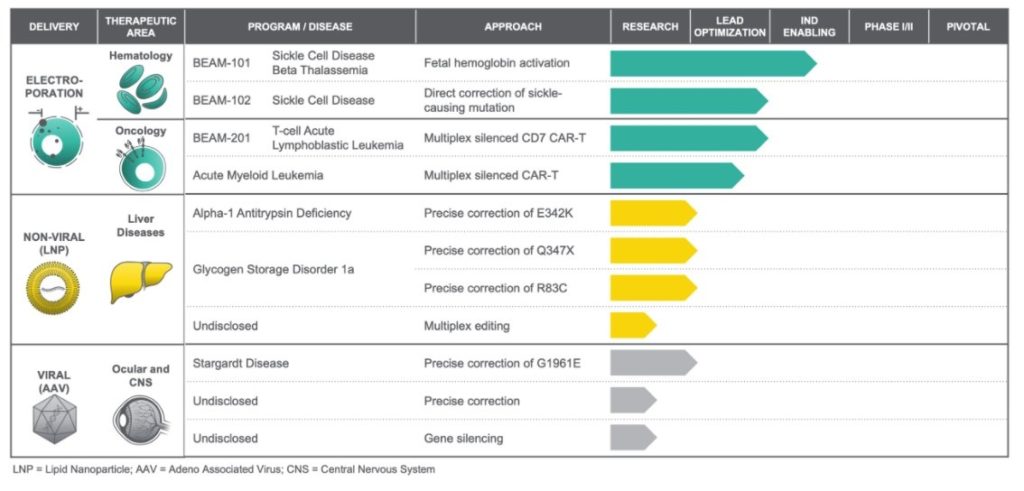

- Le "Base Editing" selon Beam

Beam vise à commercialiser sa technologie de "Base Editing" ("Edition de base", que Liu a inventé en 2016), une forme encore plus précise de réparation génétique que CRISPR.

Lorsqu'une erreur génétique résulte d'une seule lettre dans un gène (30% des problèmes génétiques sont causés par de telles mutations) l' Edition de base peut permuter un C et un T, ou un A et un G, pour corriger cette erreur. Et contrairement à d'autres techniques d'éditions de gènes comme CRISPR, elle ne coupe pas les deux brins d'ADN.

Beam a ainsi mis au point une manière qui se différencie de CRISPR (qui coupe l'ADN) en contrôlant ce qu'il advient de la coupe après l'avoir faite. Dans le traitement de la progeria par exemple, une seule injection a corrigé le gène T déficiant en un C chez la souris, ce que n'a pas permis de faire CRISPR.

- Le "Prime Editing" selon Beam

La technologie CRISPR peut certes perturber efficacement les gènes ciblés, mais jusqu'à présent elle n'a pas permis d'insérer de manière fiable des segments de code dans un gène. En 2019, le laboratoire de Liu a montré un moyen de le faire.

Pour cela, Beam a utilisé sa technologie appelée "Prime Editing" ("Edition Principale") et cette seconde technique ne corrigerait pas uniquement les mutations ponctuelles comme le fait la technologie de "Base Editing" de la société, mais tout types de mutations.

Evolution de la valorisation de Beam Therapeutics :

- Comment valoriser le "Base Editing" et le "Prime Editing" ?

Même si Beam semble disposer d'approches pouvant radicalement changer la manière d'éditer le génome et de traiter les maladies génétiques, les preuves scientifique manquent cruellement à ce stade pour justifier d'une telle valorisation.

Pour autant, sur la base d'une innovation ultra disruptive, les investisseurs sont attirés par cette société au point de la valoriser 6,6 Milliards de dollars sans la moindre preuve de succès de la technologie chez l'humain.

Pour être honnête, aucun analyste sérieux ne peut justifier aujourd'hui une telle valorisation pour Beam. Il s'agit ici, comme dans l'innovation et sur des projets incertains, de flux d'investissements.

Face à cette exubérance irrationnelle, les réponses sont simples:

-Les banques centrales interviennent sur les marchés financiers : il s'agit d'un soutien important aux marchés boursiers, notamment envers la prise de risque

-Les Fonds de capital risque et les Fonds d'investissements sont à la manœuvre : ils ont engrangé d'importants flux d'investissements qu'ils dirigent vers l'innovation disruptive

-"Le succès amène le succès" : Liu et Zheng ont une preuve de concept (avec Editas) ce qui a entretenu

C'est sur cette base que Beam a pu lever de l'argent, à faire pâlir bons nombres de biotechs françaises (Beam a plus de 300 millions de dollars de trésorerie actuellement). Désormais, Beam compte démarrer fin 2021 un premier essai clinique chez l'homme dans le traitement de la drépanocytose. Autrement dit, les premières preuves d'efficacité ne sont pas attendues avant 2022. Les investisseurs vont devoir être patients, comme pour Editas.

Au final, les deux sociétés Editas et Beam créées par le professeur David Liu sont valorisées 11,35 Milliards $, soit l'équivalent de l'ensemble des 38 Biotechs françaises... sans aucune démonstration d'efficacité chez l'humain.

Comme pour CRISPR, on est en droit de se poser des questions sur l'extrême complaisance de la part des investisseurs, voir d'une exubérance irrationnelle, détaché des fondamentaux...